Was ist der Unterschied zwischen Säule 3a und 3b?

Mit den Säulen 3a und 3b lassen sich Träume finanziell verwirklichen. Dabei geht es um mehr als nur um die Altersvorsorge. Natürlich ist die dritte Säule wichtig, um den Lebensstandard auch im Alter zu halten. Sie hilft Ihnen aber auch dabei, Ihre Traumimmobilie zu finanzieren oder Ihre eigene Firma zu gründen.

Vergleich zwischen den Säulen 3a und 3b im Überblick:

| Gebundene Vorsorge 3a | Freie Vorsorge 3b | |

| Zweck | Sparen fürs Alter | Sparen für alle Wünsche |

| Einzahlungen* | max. CHF 7 056 pro Jahr | kein Maximalbetrag |

| Mindestbetrag | CHF 100 pro Monat | CHF 100 pro Monat |

| Verfügbarkeit | ab dem Referenzalter (AHV-Alter) | immer |

| Vorzeitige Auszahlung | Wohneigentum, Selbstständigkeit, Auswandern | keine Einschränkungen |

| Flexibilität | Prämienpausen und zusätzliche Einzahlungen möglich | Prämienanpassungen, aber keine Prämienpausen oder zusätzliche Einzahlungen möglich |

| Steuervorteil | Prämien werden vom steuerbaren Einkommen abgezogen | beschränkter Steuerabzug |

| Versicherung | Prämienbefreiung bei Erwerbsunfähigkeit Todesfallkapital Auf Wunsch: Erwerbsunfähigkeits-Rente |

Prämienbefreiung bei Erwerbsunfähigkeit Todesfallkapital Auf Wunsch: Erwerbsunfähigkeits-Rente |

*Für nicht selbstständig erwerbende Personen

Bei der Säule 3a handelt es sich um die gebundene private Vorsorge. Die Verfügbarkeit des Guthabens ist zwar eingeschränkt, dafür profitieren Sie von erheblichen Steuervorteilen. Sie dient vor allem für den Aufbau des Altersguthabens und die steuerlich vorteilhafte Finanzierung von Wohneigentum.

Die Säule 3b nennt man auch die freie Vorsorge. Sie ist deutlich flexibler als die Säule 3a. Sie unterstützt Sie dabei, Ihr eigenes Sparziel – etwa für ein Traumhaus – zu erreichen.

Jetzt Vorsorge-Simulation starten

Warum brauche ich eine private Vorsorge?

Mit der dritten Säule sorgen Sie privat vor. Sie ist freiwillig und ein Teil des 3-Säulen-Prinzips des Schweizer Vorsorgesystems. Die erste Säule ist die staatliche Vorsorge, die zweite Säule die berufliche Vorsorge (BVG) – auch Pensionskasse genannt.

Das Ziel der 3. Säule ist es, allfällige Vorsorgelücken zu schliessen, die von der ersten und zweiten Säule nicht gedeckt sind. So können Sie ihren gewohnten Lebensstil auch im Alter aufrechterhalten und Ihre individuellen Wünsche finanzieren. Kurz gesagt: Die Säulen 3a und 3b helfen Ihnen dabei, ein eigenes Vermögen aufzubauen

Ab wann soll ich in die dritte Säule einzahlen?

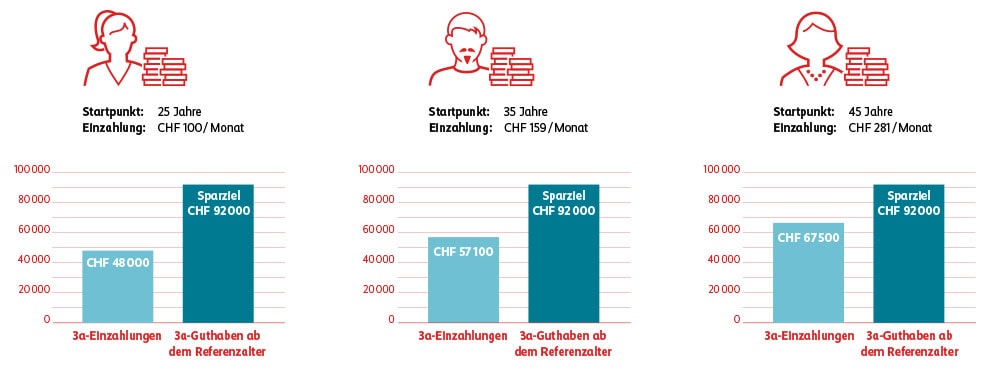

Die Faustregel besagt: Je früher Sie in die dritte Säule einzahlen, desto weniger Geld müssen Sie investieren, um Ihr Alters-Sparziel zu erreichen. Das hat mit dem Zinseszins-Effekt zu tun. Warum Sie lieber früher als später mit den Einzahlungen starten, zeigt diese einfache Rechnung mit einer durchschnittlichen Rendite von 3 Prozent pro Jahr:

Wir empfehlen Ihnen, sich mit Ihrer privaten Vorsorge auseinanderzusetzen, sobald Sie erwerbstätig sind. Das kann schon nach der Lehre sein oder bei der ersten Festanstellung nach dem Studium. Auch zu einem späteren Zeitpunkt können Sie eine dritte Säule abschliessen. Hier gilt: lieber spät als nie.

Wer darf in die dritte Säule einzahlen?

In die Säule 3a dürfen alle Personen einzahlen, die in der Schweiz wohnen und arbeiten. In die Säule 3b dürfen alle Personen einzahlen.

Wann darf ich das Geld aus der dritten Säule beziehen?

Ihr Guthaben aus der Säule 3a dürfen Sie frühestens fünf Jahre vor dem AHV-Alter beziehen. Ein vorzeitiger Bezug ist dann möglich, wenn Sie eine eigene Immobilie kaufen, ins Ausland wegziehen oder sich selbstständig machen. Ihre Ersparnisse aus der Säule 3b dürfen Sie jederzeit beziehen.

Darf ich mehrere Vorsorgekonten haben und wenn ja, warum?

Ja, Sie dürfen Ihr 3a-Guthaben auf mehrere Konten verteilen. Pro Person darf aber höchstens der 3a-Maximalbetrag von 7 056 Franken einbezahlt werden.

Mit einem sogenannten 3a-Splitting können Sie von Steuerersparnissen beim Bezug Ihres Guthabens profitieren. Denn wenn Sie sich das ganze 3a-Kapital auf einmal auszahlen lassen, können vergleichsweise hohe Steuern anfallen. Wie hoch die Ersparnis beim gestaffelten Bezug ist, hängt von Ihrem Wohnort ab.

Kann ich mit der dritten Säule Steuern sparen?

Die Einzahlungen in die Säule 3a können Sie vom steuerbaren Einkommen abziehen. Je nach Wohnkanton und Zivilstand sparen Sie so bis zu mehreren Tausen Franken pro Jahr an Steuern. Ausserdem wird Ihr 3a-Kapital nicht als Vermögen besteuert.

Für die Säule 3b gilt: Die Auszahlung Ihres Guthabens ist dann steuerfrei, wenn sie nach dem 60. Lebensjahr erfolgt. Ausserdem muss die Laufzeit mindestens fünf Jahre betragen und der Vertrag darf nicht nach dem 66. Lebensjahr abgeschlossen worden sein.

Soll ich die dritte Säule bei einer Versicherung oder einer Bank abschliessen?

Bei der Mobiliar zahlen Sie nicht nur für Ihre Vorsorge ein, sondern versichern diese auch und erhalten eine Lebensversicherung. Sollten Sie wegen Krankheit oder Unfall erwerbsunfähig werden, zahlen wir Ihre Prämien weiter für Sie ein. Ihre Zukunft ist damit unabhängig von allen Eventualitäten des Lebens finanziell gesichert. Eine Versicherung ist bei Banken im Normalfall nicht möglich.

Vorsorge-Simulation für Ihre individuelle Sparstrategie

Sie möchten konkreter werden? Basierend auf Ihrer Lebenssituation und Ihren finanziellen Möglichkeiten schlagen wir Ihnen eine individuelle Sparstrategie vor.