Gesamtergebnis 2017

Die Gruppe Mobiliar kann erneut einen ausgezeichneten Gewinn ausweisen. Das Prämienwachstum stieg im Vorjahresvergleich nochmals deutlich an.

Die Konsolidierung für das Geschäftsjahr 2017 erfolgt unverändert zu den Vorjahren auf Stufe der Schweizerischen Mobiliar Holding AG. Sie ist eine 100%ige Tochtergesellschaft der Schweizerischen Mobiliar Genossenschaft.

Eigenkapital und Bilanz

Das konsolidierte Eigenkapital erhöhte sich von CHF 4.338 Mia. um 11.5% auf CHF 4.835 Mia. Der Anstieg begründet sich neben dem Gewinn insbesondere in den aufgrund der guten Börsenentwicklung höheren Neubewertungsreserven auf Aktienanlagen, die gemäss Rechnungslegung Swiss GAAP FER erfolgsneutral auszuweisen sind. Die Gewinnverwendung und die Verrechnung des Goodwills im Zusammenhang mit getätigten Akquisitionen führten zu einer Minderung des Eigenkapitals.

Die Eigenkapitalrendite belief sich auf 9.6% (Vorjahr 9.6%). Bei sämtlichen Versicherungsgesellschaften der Gruppe liegen die anrechenbaren weit über den geforderten Eigenmitteln. Berechnet mit einem internen Modell nach SST‑Prinzipien (Schweizer Solvenztest) beträgt der Quotient für die Gruppe 400%. Die Bilanzsumme erhöhte sich im Vergleich zum 31. Dezember 2016 von CHF 17.944 Mia. auf CHF 18.896 Mia.

95.2% der Aktiven der Gruppe Mobiliar (Vorjahr 95.0%) sind in Kapitalanlagen investiert. Ein grosser Teil der eigenen Kapitalanlagen (CHF 17.150 Mia.), nämlich CHF 7.293 Mia. (Vorjahr CHF 7.467 Mia.), ist in festverzinsliche Wertschriften angelegt. Diese sind zu Amortized‑Cost bewertet. Bestehen begründete Zweifel an der Zinszahlungs‑ und Rückzahlungsfähigkeit des Schuldners, erfolgt die Bewertung der festverzinslichen Wertschriften zu aktuellen Werten. Die versicherungstechnischen Rückstellungen wurden nach bisheriger Praxis vorsichtig dotiert.

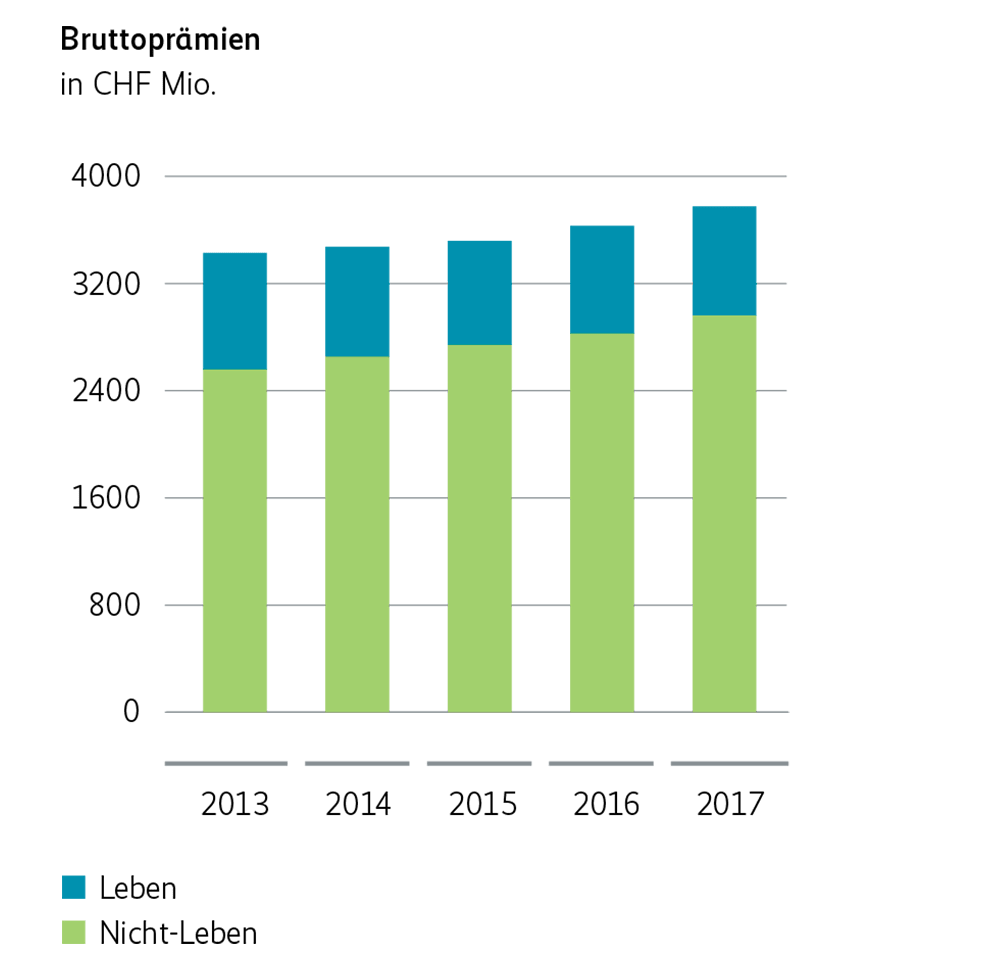

Technisches Geschäft Nicht-Leben

Im Vergleich zum Vorjahr erhöhte sich das Bruttoprämienvolumen im Nicht‑Lebengeschäft von CHF 2.827 Mia. auf CHF 2.961 Mia. Das hohe Wachstum von 4.8% resultierte zu einem Drittel aus den erstmals für ein ganzes Jahr konsolidierten Prämien der SC, SwissCaution SA. Aber auch ohne Berücksichtigung dieser Akquisition fiel das organische Wachstum in den angestammten Geschäftssegmenten mit 3.3% im Vorjahresvergleich höher aus. Das durchschnittliche Marktwachstum von 0.9% konnte die Mobiliar einmal mehr deutlich übertreffen. Das technische Ergebnis ging von CHF 295.0 Mio. auf CHF 257.9 Mio. zurück.

Die Schadenbelastung stieg im Vergleich zum Vorjahr hauptsächlich aufgrund einzelner grösserer Elementarschadenereignisse um 1.5 Prozentpunkte auf 63.2% an. Der Kostensatz erhöhte sich von 25.8% auf 26.3%. Die Combined Ratio für eigene Rechnung lag mit 90.8% über dem Vorjahreswert von 88.9%.

Finanzgeschäft Nicht-Leben

Das finanzielle Ergebnis Nicht‑Leben belief sich auf CHF 186.6 Mio. (Vorjahr 230.5 Mio.). Der Rückgang resultierte aus tieferen laufenden Wertschriftenerträgen und geringeren Zuschreibungen zugunsten der Erfolgsrechnung, da der grösste Teil der Wertzunahmen erfolgsneutral als Neubewertungsreserven im Eigenkapital verbucht sind.

Technisches Geschäft Leben

Die Bruttoprämien im Lebengeschäft beliefen sich auf CHF 813.3 Mio. (Vorjahr CHF 802.8 Mio.). Zur Steigerung trug insbesondere die Entwicklung der Jahresprämien im Geschäft der privaten Vorsorge bei. Auch in der beruflichen Vorsorge resultierte im Vorjahresvergleich insgesamt ein leichter Anstieg des Prämienvolumens. Das technische Ergebnis sank von CHF –107.2 Mio. auf CHF –112.7 Mio. In diesem Betrag enthalten sind CHF 35.4 Mio. für Überschussbeteiligungen zugunsten der Versicherten. Der Kostensatz für eigene Rechnung erhöhte sich von 15.5% auf 15.7%.

Finanzgeschäft Leben

Das finanzielle Ergebnis im Lebengeschäft wies einen Erfolg von CHF 150.1 Mio. aus (Vorjahr CHF 143.0 Mio.). Zum höheren Ergebnis im Vergleich zum Vorjahr führten insbesondere höhere Gewinne aus der Veräusserung von Kapitalanlagen.