Positive Konjunkturentwicklung setzt sich weltweit fort

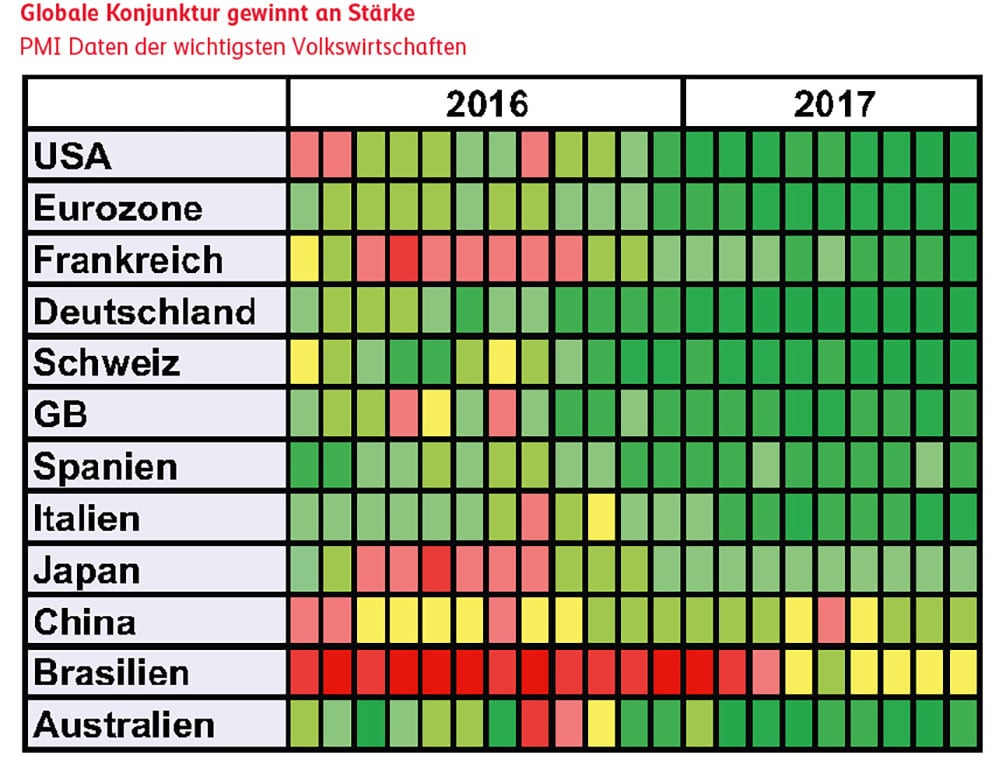

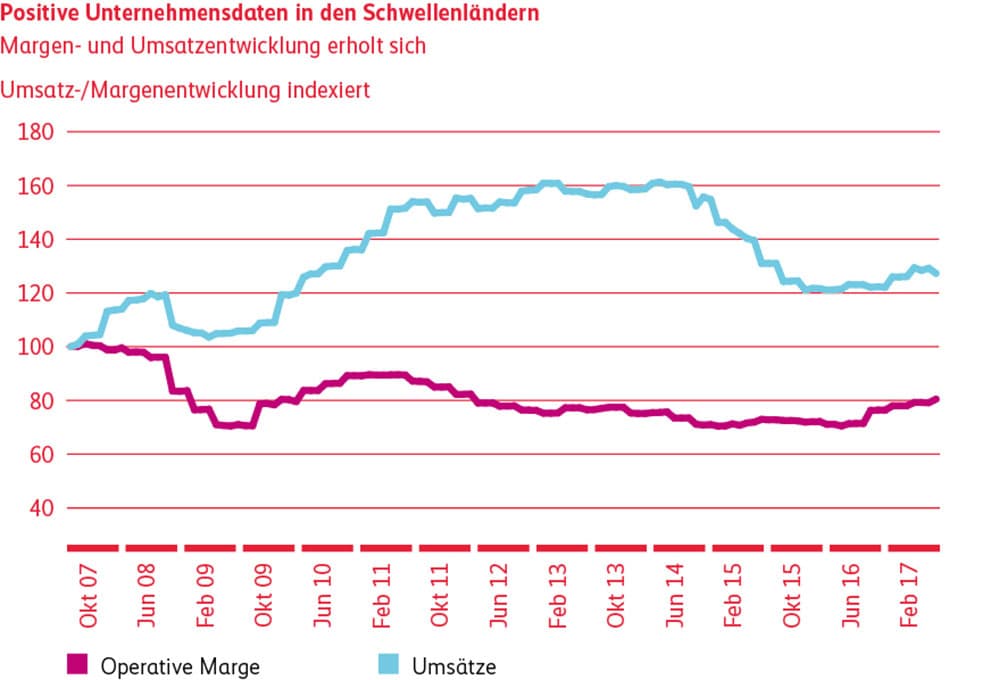

Seit Ende 2016 gewinnt die globale Konjunktur synchron an Dynamik. Diese Entwicklung wurde vorerst mit Skepsis und Zurückhaltung im Markt aufgenommen, da sich seit der Finanzkrise 2008 nie mehr ein weltweit parallel verlaufender Aufschwung abzeichnete. Zudem keimten Zweifel auf, dass die optimistische Beurteilung der Wachstumsperspektiven nur auf den Hoff nungen von Steuersenkungen und Infrastrukturprogrammen in den USA beruhen könnte. Inzwischen hat sich in allen Regionen der Welt eine robuste konjunkturelle Entwicklung etabliert. Ein Blick auf die Umfragen zum Geschäft sgang der Unternehmen (s. Grafi k links – je grüner die Farbe, desto positiver die Daten) zeigt das Erstarken der Konjunktur. Dabei sind insbesondere die Schwellenländern zu erwähnen, die in den letzten Quartalen nach vier Jahren ohne positive Dynamik wieder eine klare Tendenz nach oben aufwiesen (s. Grafi k links unten). Die konjunkturellen Aussichten für das kommende Jahr präsentieren sich somit freundlich.

Die gute Konjunkturlage wird sich auf die Geldpolitik der Notenbanken auswirken. Die Liquiditätsversorgung der Notenbanken wird zwar global konstruktiv bleiben, obwohl die US-Notenbank die Zinsen am kurzen Ende weiter erhöhen und ihre Bilanz verkürzen wird (siehe auch Text Obligationen). Solche Schritte werden 2018 auch andere Notenbanken in Erwägung ziehen. Wir erwarten jedoch keinen grossen Anstieg der langfristigen Zinsen, da dadurch die Konjunkturentwicklung aufgrund der rekordhohen weltweiten Verschuldung stark belastet würde. Dieses Risiko werden die Notenbanken nicht eingehen. Zudem sind sie bestrebt, eine starke Aufwertung ihrer Währungen möglichst zu vermeiden, um die Konkurrenzfähigkeit der Unternehmen im Exportgeschäft aufrechtzuerhalten. Diese Faktoren zeigen deutlich, dass der Handlungsspielraum der Notenbanken doch sehr begrenzt bleibt. Da zurzeit auch keine Anzeichen einer deutlichen Beschleunigung der Infl ation in Sicht sind, wird sich das weltweite Zinsniveau nur begrenzt erhöhen können. Die globale Konkurrenz und der Produktivitätsfortschritt durch neue Technologien halten die Teuerung tief. Daran hat auch das leicht angestiegene Lohnniveau nichts geändert. Wir rechnen auch im Verlauf des nächsten Jahres nicht mit einer klassischen Lohn-Preisspirale über alle Sektoren. Aktien und Kreditmärte wie beispielsweise Unternehmensanleihen werden deshalb vorderhand attraktiv bleiben.

Trotz dieser guten Aussichten werden aus unserer Sicht die Visibilität und Zuwachsraten im zweiten Halbjahr 2018 abnehmen. Da eine Eintrübung des Umfelds im Hinblick auf 2019 nicht ausgeschlossen werden kann, ist ein starker Fokus auf eine gute Qualität der Anlagen unabdingbar. Wir halten deshalb an unserem im Newsletter 3/17 präsentierten Anlagestil (Qualitätsansatz) fest.

Obligationen

Zinsen

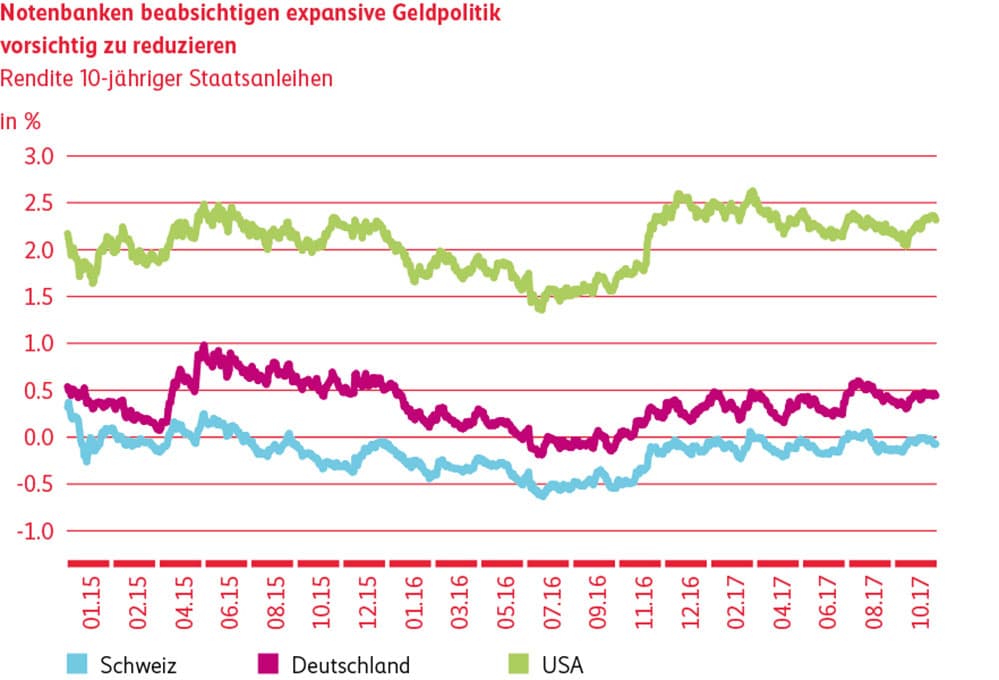

Die CHF-Zinsen am langen Ende verzeichnen seit Anfang 2017 eine Auf- und Abwärtsbewegung und liegen zurzeit rund 15 Basispunkte höher als zu Beginn des Jahres. Im Hinblick auf die weitere konjunkturelle Entwicklung versprühen die Notenbanken generell Zuversicht. Die US-Notenbank (FED) beginnt erstmals nach mehr als 80 Jahren, ihre Bilanz zu verkürzen und wird voraussichtlich die Leitzinsen im Dezember um weitere 0.25% erhöhen. Die Europäische Zentralbank (EZB) führt ihr Anleihenankaufprogramm weiter fort, verringert das Volumen aber ab Januar 2018 von EUR 60 Mia. auf EUR 30 Mia. pro Monat. Auch die Schweizerische Nationalbank (SNB) behält ihre expansive Geldpolitik bei. Falls die vorübergehende Abschwächung des Schweizer Franken länger anhält, wird die SNB bestrebt sein, nicht weiter an ihrer Negativzinspolitik festzuhalten.

Spreads

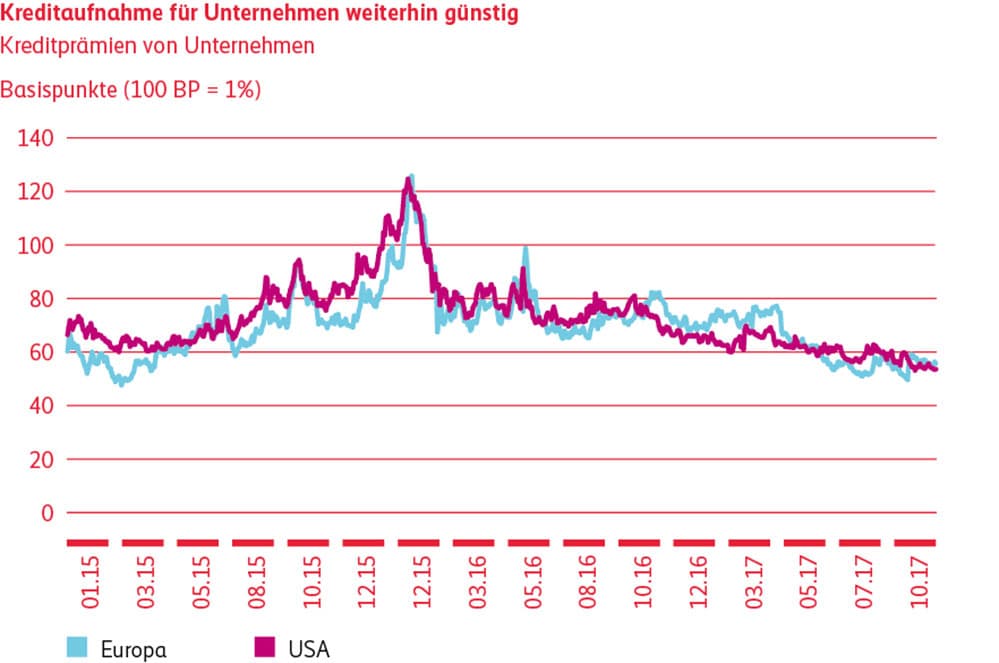

Die Kreditprämien (Spreads) präsentierten sich in den letzten Monaten nahezu unverändert und bewegen sich weiterhin seitwärts. Auch sektorspezifisch verlief die Entwicklung stabil. Da die Unternehmensobligationen leicht positive Renditen abwerfen, ist und bleibt die Kreditnachfrage im anhaltenden Niedrigzinsumfeld unverändert hoch. Zudem wird die Wahrscheinlichkeit von Konkursen aufgrund der positiven wirtschaftlichen und unternehmerischen Aussichten als gering eingestuft.

Positionierung

Obwohl wir von einem weiteren US-Zinsschritt im Dezember nach oben ausgehen, erwarten wir am langen Ende der US-Zinskurve nur einen marginalen Anstieg der Renditen. Auch in Europa und der Schweiz rechnen wir nicht mit einem unmittelbaren Zinsanstieg. Die Nachfrage nach Unternehmensanleihen wird hoch bleiben und damit die Kreditprämien weiter tief halten. Wir halten deshalb unsere Übergewichtung in Unternehmensanleihen erstklassiger Bonität gegenüber Staats- und Kantonsanleihen bei

Aktien

Global

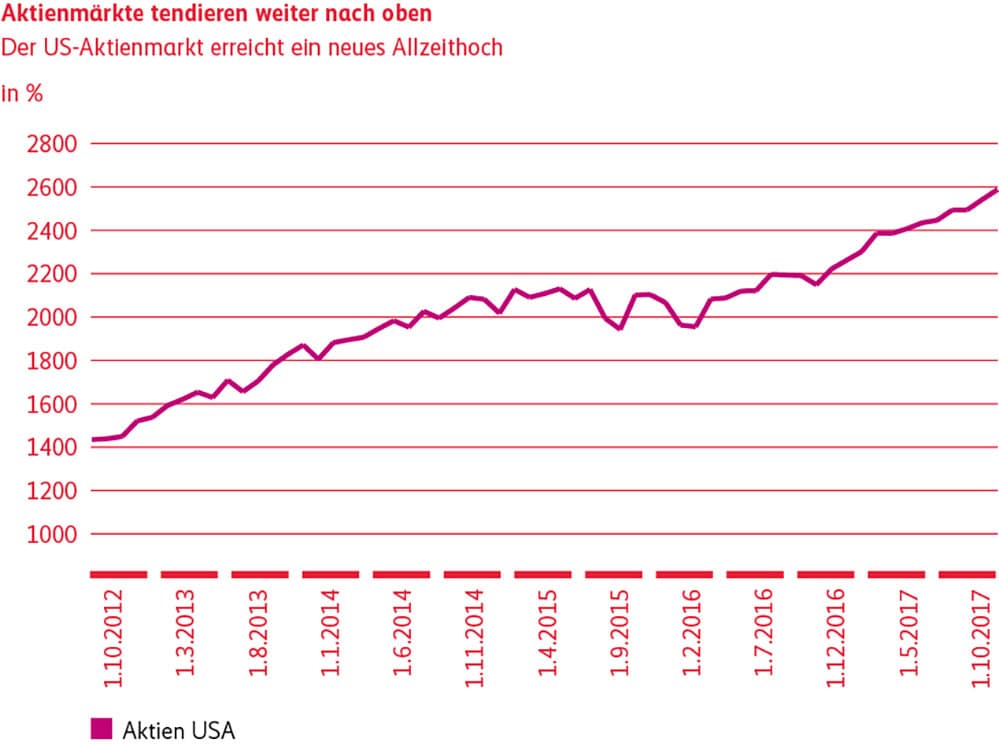

Der globale Konjunkturaufschwung setzt sich fort. Die vorauslaufenden Einkaufsmanagerindizes zeigen ein sehr robustes Bild der Weltwirtschaft. Im wiedererstarkten Europa zeichnen sich durch den stärkeren Euro und steigende Rohstoffpreise allerdings erste Bremsspuren ab. Starke fundamentale Daten, auch von Seite der Unternehmen, verhelfen dem US-Aktienmarkt zu neuen Höchstständen, denen auch die geplanten Zinserhöhungen dank solidem Wachstum wenig anzuhaben vermögen. Die von Donald Trump vorgeschlagene Steuerreform verleiht den Aktien zusätzlichen Schub. Die Emerging Markets, in welchen wir weiterhin übergewichtet sind, überzeugten bisher mit der besten Jahresperformance aller Regionen.

Schweiz

Der Rückenwind für den Schweizer Aktienmarkt hält dank des sich abschwächenden Frankens an. Der Werkplatz Schweiz ist robust und zeichnet ein gutes konjunkturelles Bild. Die Unternehmen konnten die Euro-Turbulenzen gut adaptieren und sich in diesem Umfeld kompetitiv halten. Small CapAktien gehören nach wie vor zu den Favoriten, sind aber mittlerweile ziemlich teuer und eher anfällig für Rückschläge.

Positionierung

Wir haben weitere Gewinne in der Schweiz, USA und Europa abgeschöpft, halten die Aktienquote aber weiterhin leicht übergewichtet. Wir gehen nicht von einem unmittelbaren Ende der relativen Stärke von Aktien gegenüber anderen Anlageklassen aus. Grössere Korrekturen nutzen wir für Zukäufe.