Hat Gold den Glanz verloren? (3/2018)

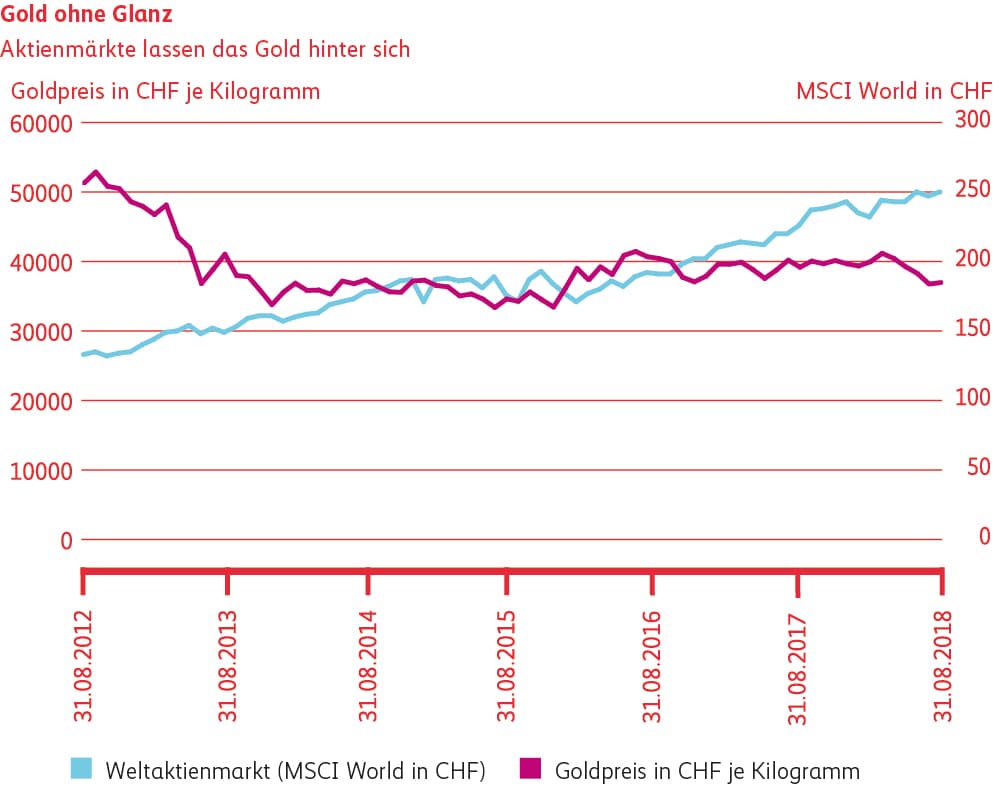

Die Anlagekategorie Gold konnte in der jüngsten Vergangenheit keine Akzente mehr setzen. In den letzten fünf Jahren entwickelte sich der Preis in einer Bandbreite von CHF 35 000 bis CHF 43 000 seitwärts, nachdem 2012 der Preis für 1 Kilogramm Gold mit CHF 53 500 seinen Höchststand erreicht hatte. Im laufenden Jahr weist Gold zurzeit eine negative Performance von -8% auf.

Manch ein Investor fragt sich darum, ob es noch Sinn macht, Gold im Portfolio zu halten. Was sind die Gründe für den doch eher enttäuschenden Preisverlauf? Hätte Gold nicht von der schwierigen geopolitischen Entwicklung profitieren sollen? Auch wir haben uns mit diesen Fragen auseinandergesetzt und dabei eine klare Schlussfolgerung gezogen.

Zurzeit verhält sich der Goldpreis anders als gewöhnlich

Aus unserer Sicht liegt der Hauptgrund für die schwache Goldpreisentwicklung in der global robusten Konjunktur, welche zu einem Anstieg der Zinsen – insbesondere in den USA – führte. Da Gold keine direkte Rendite abwirft, stiegen zusammen mit den Zinsen auch die Opportunitätskosten für das Edelmetall. Zudem führte die verbesserte Konjunkturlage in den letzten drei Jahren zu einem deutlichen Anstieg der Unternehmensgewinne. Wie die nachstehende Grafik zeigt, war deshalb die relative Attraktivität der Aktienmärkte deutlich höher als diejenige des Goldes.

Obwohl kurzfristig kaum mit einer starken Aufwärtsentwicklung des Goldpreises zu rechnen ist, macht es Sinn, an den Goldbeständen festzuhalten. Das primäre Ziel dieser Anlagekategorie liegt in der Risikodiversifikation und dient insbesondere als Kapitalschutz für Investoren in Krisenzeiten. Dieser Aspekt wurde in den letzten prosperierenden Jahren oft in den Hintergrund gedrängt.

Es lauern zahlreiche Risiken

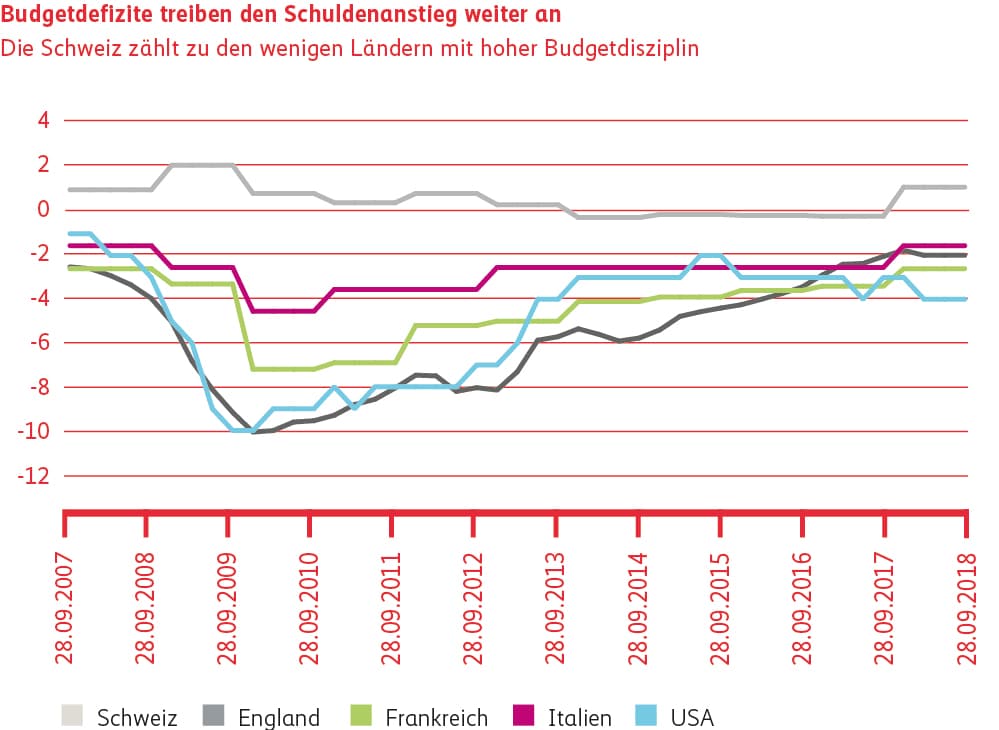

Es bestehen zahlreiche potenzielle Krisenherde, die sich bei einer Eskalation negativ auf die künftige Entwicklung der Weltwirtschaft auswirken würden. So könnte beispielsweise im Verlauf des kommenden Jahres die globale Konjunktur aufgrund des Handelskonflikts zwischen der USA und dem Rest der Welt ins Stottern geraten. Auch die Verschuldung befindet sich weltweit auf einem Rekordniveau und ein Ende dieser Entwicklung ist derzeit nicht in Sicht. Viele Staaten weisen trotz guter Konjunkturlage nach wie vor Budgetdefizite aus (siehe Grafik Budgetdefizite).

In einigen Ländern dürfte sich das Budgetdefizit im nächsten Jahr sogar noch akzentuieren, so beispielsweise in den USA oder auch in Italien. Letzteres stellt in diesem Kontext auch stets einen Belastungsfaktor für den Euro dar. Es wird nur eine Frage der Zeit sein, bis diese Risiken hinter dem Vorhang einer aktuell guten Konjunkturlage wieder zum Vorschein kommen. Dies wird der Zeitpunkt sein, an welchem der Glanz beim Gold zurückkehrt und der langfristig orientierte Investor für seine Geduld belohnt wird.

Obligationen

Zinsen

Die Schweizerische Nationalbank (SNB) hat anlässlich ihrer geldpolitischen Lagebeurteilung im September entschieden, ihre expansive Geldpolitik unverändert beizubehalten und damit die Entwicklung der Preise und der Wirtschaft weiterhin zu unterstützen. Der Zins auf Sichteinlagen bei der Nationalbank beträgt nach wie vor -0.75%. Sowohl die SNB als auch die Europäische Zentralbank (EZB) beabsichtigen, bei guter Konjunkturentwicklung in der zweiten Hälfte 2019 erstmals eine Zinserhöhung vorzunehmen.

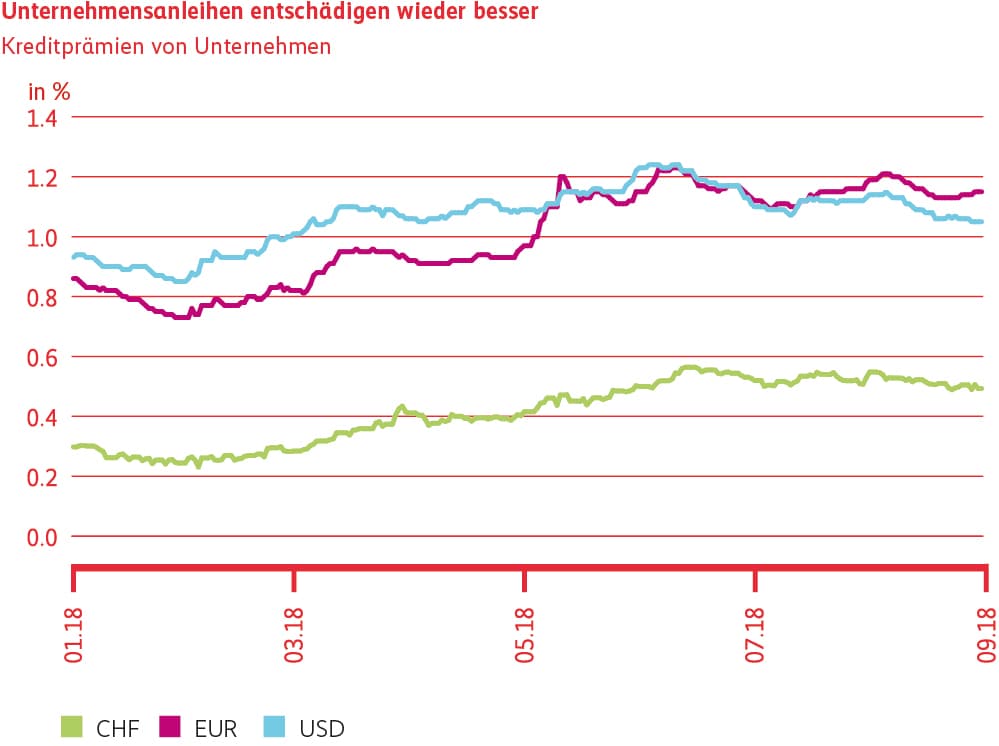

Spreads

Nach einem Anstieg der Kreditprämien (Spreads) zu Beginn des Jahres folgte in den letzten Monaten eine Seitwärtsbewegung. Die Märkte wissen inzwischen, wie sie die schwierige politische Lage in Italien und die stetigen Drohgebahren des US-Präsidenten Trump einzuordnen haben. Zudem hat die EZB signalisiert, an ihrer expansiven Geldpolitik festzuhalten und ihre monatlichen Nettoanleihenkäufe ab Oktober auf 15 Mia. Euro zu senken respektive bei einem positiven Konjunkturverlauf per Ende Jahr ganz einzustellen. Wir sind gegenüber qualitativ guten Unternehmensanleihen auf dem aktuellen Spreadniveau konstruktiv eingestellt.

Aktien

Global

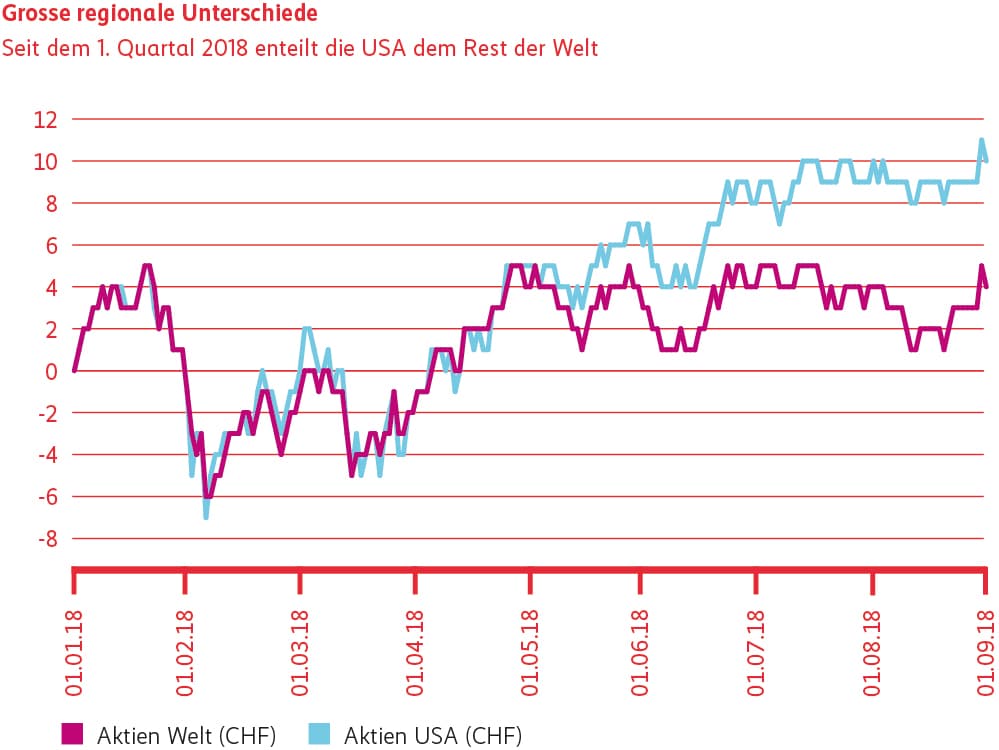

Während die US-Konjunktur weiterhin auf Hochtouren läuft und die Unternehmen ihre Gewinne Quartal für Quartal steigern, hat sich das Wachstum in Europa deutlich abgekühlt. Das Tauziehen um den italienischen Staatshaushalt und die anhaltenden Handelsstreitigkeiten zwischen den USA und dem Rest der Welt sorgen für grosse Verunsicherung, insbesondere in Europa. Dies zeigt sich in der jüngsten Kursentwicklung der beiden Aktienmarktregionen, die stark auseinanderdriften. Auch wenn die USA zurzeit als klarer Profiteure der von Trump auferlegten Strafzölle gelten, wird es bei der Eskalation eines Handelskrieges keine Gewinner geben. Am meisten litten die Schwellenländeraktien, vor allem aus Angst, dass die Krisen in der Türkei und Argentinien einen Flächenbrand verursachen könnten. Trotz zahlreicher Unsicherheiten an den Finanzmärkten standen Goldminenaktien nicht in der Gunst der Anleger.

Schweiz

Schweizer Aktien tendierten im dritten Quartal höher. Dank ihres defensiven Charakters und der Pharmaschwergewichte Novartis und Roche gehörte der heimische Markt zu den besten. Dies ist doch einigermassen erstaunlich, da der Schweizer Franken nach längerer Zeit wieder als sicherer Hafen gesucht war und sich der Euro gegenüber dem Franken stark abwertete.