Zinserhöhungen wirken sich auf Immobilienmarkt aus (4/2022)

Die Ära der Negativzinsen ist passé. Doch was bedeutet diese Entwicklung für den Immobilienmarkt? Das Asset Management der Mobiliar ordnet ein.

Die Preise von Renditeliegenschaften in der Schweiz sind in den letzten zehn Jahren gemäss der Immobilienbewertungsfirma IAZI über 40 Prozent gestiegen. Im Tiefzinsumfeld wurden Immobilien für viele Investoren zur unabdingbaren Alternative für Obligationen. Zeitweise floss so viel Geld in den Bau von Wohnliegenschaften, dass lokal ein Überangebot an Mietwohnungen entstand und die Leerstände stiegen.

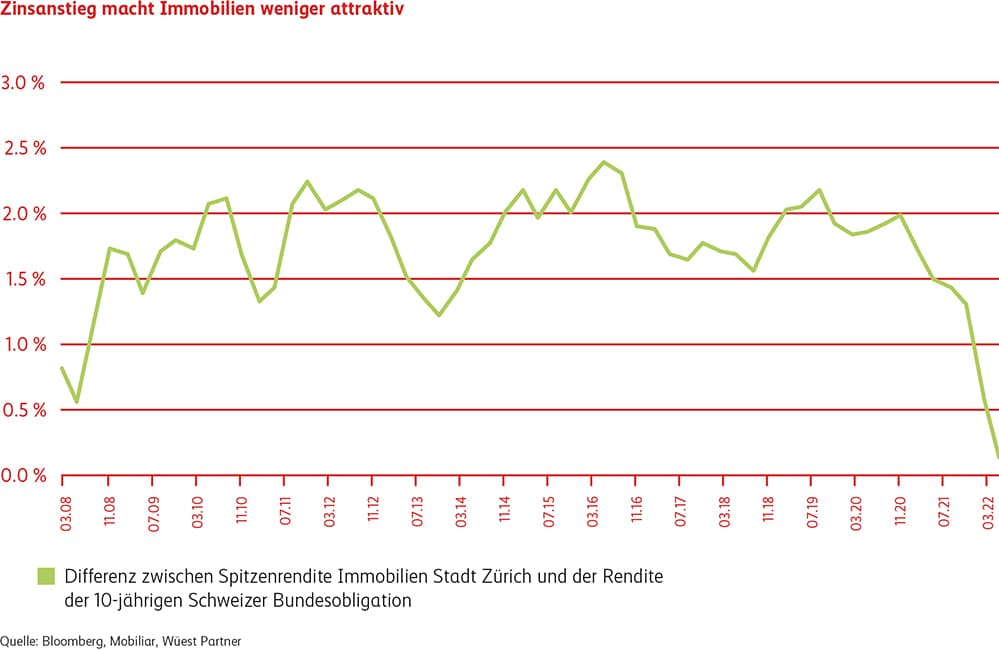

Mit der letzten Zinserhöhung hat die Schweizerische Nationalbank (SNB) die Ära der negativen Leitzinsen beendet. Der langanhaltende Rückenwind für die Immobilienanlagen hat sich innert kürzester Zeit verflüchtigt. Wie stark sich die relative Attraktivität von Immobilien reduziert hat, illustriert die folgende Grafik. Die Renditedifferenz zwischen der Spitzenrendite von Liegenschaften in der Stadt Zürich und jener der 10-jährigen Bundesobligation liegt aktuell auf dem tiefsten Stand seit Jahren. Mit einer Liegenschaft an der Zürcher Bahnhofstrasse verdient man derzeit nur noch marginal mehr als mit einer sehr risikoarmen Investition in Schweizer Staatsanleihen.

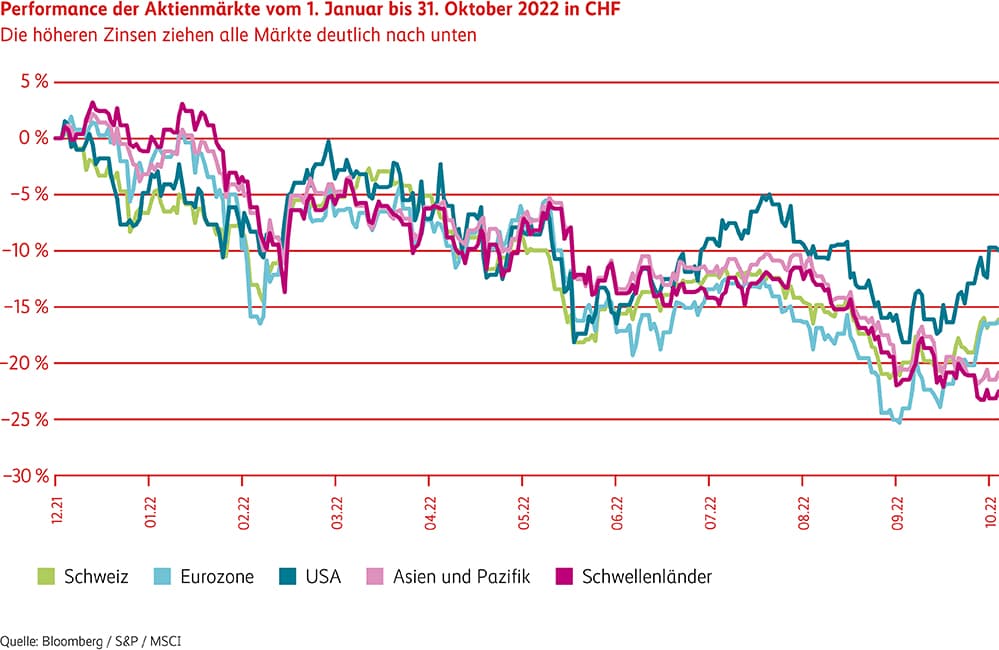

Die Nachfrage nach Immobilieninvestitionen wird zusätzlich durch die im laufenden Jahr schwachen Finanzmärkte beeinträchtigt. Die Korrekturen bei Aktien und Obligationen haben dazu geführt, dass der Immobilienanteil in vielen institutionellen Portfolios über die strategische Zielquote angestiegen ist. Um dies zu korrigieren, verkauften viele Investoren indirekte Immobilienanlagen wie Immobilienfonds oder -aktien. Der Index der Schweizer Immobilienfonds (SWIIT) gab unter anderem deshalb seit Anfang Jahr um fast 20 Prozent (siehe Grafik unten) nach. Die Investoren scheinen damit bereits eine gewisse Wertkorrektur am direkten Immobilienmarkt zu erwarten.

Leerstände sinken

Die Preisentwicklung von Immobilien ist jedoch nicht nur vom Zinsumfeld und den damit verbundenen Renditeerwartungen der Investoren abhängig. Auch die Ertragssituation ist in der Bewertung entscheidend. Der Vermietungsmarkt weist im Moment positive Wirtschaftsdaten auf. Die Zuwanderung, einer der wichtigsten Treiber für die Nachfrage nach Wohnraum, liegt deutlich über den Vorjahren. Die Leerstände sinken inzwischen wieder an breiter Front und auch die Mieten von neu inserierten Wohnungen steigen erstmals seit dem Jahr 2017 wieder an. Gleichzeitig zeigt die Bautätigkeit erste Anzeichen einer Abkühlung. Die gestiegenen Hypothekarzinsen und die Baukosteninflation dürften den Neubau von Wohnungen vorderhand dämpfen. In der Folge ist mit einem deutlichen Nachfrageüberhang zu rechnen. Zudem könnten ab dem nächsten Jahr erste Referenzzinssatzerhöhungen den Aufwärtstrend der Mieterträge weiter stärken.

Erträge steigen

Bei kommerziell genutzten Liegenschaften kann vertraglich meist ein Grossteil der Inflation direkt dem Mieter weiterverrechnet werden, was ebenfalls höhere Erträge verspricht. Büro- und Verkaufsflächen befinden sich aber aufgrund des steigenden Anteils an Homeoffice und dem wachsenden Onlinehandel nach wie vor im strukturellen Wandel. Es wird deshalb stark lageabhängig sein, ob kommerzielle Liegenschaften ebenfalls eine nachhaltig verbesserte Ertragssituation aufweisen können.

Insgesamt ist davon auszugehen, dass sich die Immobilienpreise an die gestiegenen Zinsen anpassen müssen. Der Negativeffekt in der Bewertung dürfte aber teilweise von steigenden Erträgen kompensiert werden. Das Ausmass einer allfälligen Korrektur ist neben der weiteren Zinsentwicklung vor allem auch von der Lage und der Nutzung der jeweiligen Liegenschaft abhängig.

Die Mobiliar setzt nach wie vor primär auf Wohnimmobilien von hoher Qualität. Durch die grosse Nähe zum Markt und das aktive Portfoliomanagement sehen wir uns auch nach der Zinswende gut aufgestellt, um mit unseren Immobilienanlagen nachhaltige Renditen generieren zu können.

Obligationen

Zinsen

Das dritte Quartal war geprägt von einem Wechselspiel zwischen Inflation und Rezession. Während im Sommer Rezessionssorgen die Märkte beherrschten und infolgedessen die Zinsen merklich sanken, stand in den letzten Monaten die Inflation im Vordergrund. Da die publizierten Wirtschaftsdaten solider waren als erwartet und die Notenbanken bekräftigten, dass die Wiederherstellung der Preisstabilität höchste Priorität habe, wurde die Hoffnung auf ein baldiges Ende der geldpolitischen Straffung jäh enttäuscht. Dementsprechend stiegen die Zinsen erneut an und liessen die Kursgewinne dahinschmelzen, die sich zu Beginn des Quartals eingestellt hatten. Für den Schweizer Anleihenmarkt bedeutete dies eine Quartals-Performance von -1.61 Prozent. Während die Zinsen in den USA im Oktober weiter stiegen, stellte sich in Europa und der Schweiz eine Verflachung der Zinskurve mit leicht tieferen Zinsen am langen Ende ein.

Spreads

Die höheren Zinsen sowie die sich manifestierende Erwartung einer Rezession sorgten seit Mitte des Jahres für weiter steigende Kreditrisikoprämien bei Unternehmensanleihen. Nachdem bisher in erster Linie Emittenten aus dem Versorgungsbereich sowie Immobilienunternehmen von einem deutlich höheren Risikoaufschlag betroffen waren, schwappte der Anstieg der Kreditprämien auf weitere Sektoren über. Während sich die Risikoaufschläge im Euroraum nun bereits wieder auf denselben Niveaus wie während des Höhepunkts der Corona-Pandemie befinden, sind diese in den USA und der Schweiz noch unter den im Frühling 2020 erreichten Niveaus. Aufgrund unseres Fokus auf die Schweiz sowie einer stringenten Titelselektion blieben unsere Portfolios von einer starken Ausweitung der Kreditrisikoprämien weitestgehend verschont.

Die Verteuerung der Schweizer Staatsanleihen, die durch eine Flucht in sichere Häfen ausgelöst wurde, ist auf einem äusserst hohen Niveau zum Stillstand gekommen. Wir erwarten, dass sich das Preisniveau der Eidgenossen in den nächsten Quartalen zumindest teilweise normalisieren dürfte und unser Untergewicht entsprechend einen positiven Ergebnisbeitrag leisten wird.

Positionierung

Aktien

Global

Auch das dritte Quartal brachte an den Aktienmärkten keine Erholung. Die Dividendenpapiere setzten zwar im Juli zu einer Erholung an, verloren aber bereits Ende August wieder an Schwung. Die Hoffnung auf ein baldiges Ende der Leitzinserhöhungen der Notenbanken wurde enttäuscht, nachdem sich mehr und mehr herauskristallisierte, dass die Inflation in vielen westlichen Ländern nicht nur hoch ist, sondern sich auch als hartnäckig erweist. Besonders in den USA ist der Arbeitsmarkt immer noch sehr angespannt. Viele offenen Stellen können nicht besetzt werden, da es weiterhin an Fachkräften mangelt. Entsprechend haben die Arbeitnehmerinnen und Arbeitnehmer eine gute Verhandlungsposition höhere Gehälter durchzusetzen. Diese Entwicklung macht es den Notenbanken schwer, die Inflation in den Griff zu kriegen. Auch in Europa dürfte die Lohnentwicklung die Teuerung weiter hochhalten, obschon die Konjunktur deutlich weniger robust ist als in den USA.

Schweiz

Schweizer Aktien verloren im dritten Quartal etwas mehr als der Weltmarkt. Zu Beginn des Quartals konnte der einheimische Markt ebenfalls zulegen. Der Treiber dazu war die vorübergehende Entspannung bei den Zinsen. Als dann aber die Renditen im August wieder anstiegen, setzte sich die Bewertungskorrektur am Aktienmarkt auch in unserem Land weiter fort. Nach wie vor haben es defensive Qualitätstitel eher schwer, da sie über eine vergleichsweise höhere Bewertung verfügen und deshalb auf höhere Zinsen empfindlicher reagieren als tiefer bewertete Aktien. Dieser Prozess der Bewertungskorrektur dürfte noch nicht ganz abgeschlossen sein und hängt sehr stark von der weiteren Entwicklung der Inflation und der Zinsen ab.

Positionierung