Verlieren Immobilien auch in der Schweiz an Wert? (3/2023)

Im Ausland hat die Zinswende deutliche Spuren in der Entwicklung der Immobilienpreise hinterlassen. Warum ist dem so? Und wie sieht die Entwicklung in der Schweiz aus? Das Mobiliar Asset Management ordnet ein.

Nachdem die Schweizerische Nationalbank 2022 die Ära der negativen Leitzinsen beendet hatte, war die Angst vor einer heftigen Korrektur an den Immobilienmärkten gross. Im Tiefzinsumfeld ersetzten viele Investoren in ihren Portfolios Obligationen durch Renditeliegenschaften. Die relative Attraktivität von Immobilien gegenüber den wieder höher rentierenden Anleihen hat sich im letzten Jahr innert kürzester Zeit deutlich reduziert.

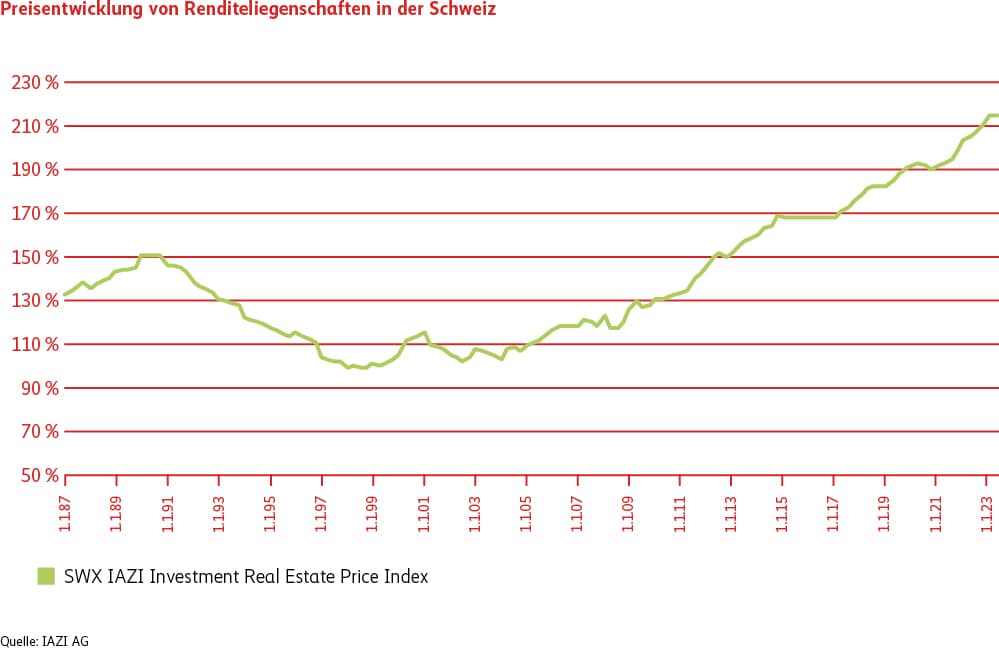

Trotz dem veränderten Marktumfeld zeigt sich der Schweizer Immobilienmarkt bisher sehr robust. Der vom Informations- und Ausbildungszentrum für Immobilien IAZI berechnete Preisindex für Renditeliegenschaften wies zuletzt eine Seitwärtsentwicklung auf, nachdem bis Ende 2022 die Preise noch deutlich angestiegen waren. Sehr ähnlich verhält sich auch der Eigenheimmarkt.

Dennoch nehmen viele Investoren eine abwartende Haltung ein. Dies zeigt sich in deutlich geringerer Transaktionsaktivität. In einer Umfrage des Immobiliendienstleisters Jones Lang LaSalle (JLL) gaben zu Beginn des Jahres 70 Prozent der Anleger und Anlegerinnen an, dass sich ihre Zahlungsbereitschaft reduziert hat. Es ist deshalb weiterhin davon auszugehen, dass sich die höheren Zinsen sukzessive auch in einer Preiskorrektur an den Immobilienmärkten niederschlagen werden. Der Nachfrageüberhang im Wohnungsmarkt und die stabile Schweizer Wirtschaftsentwicklung wirken demgegenüber preisstützend.

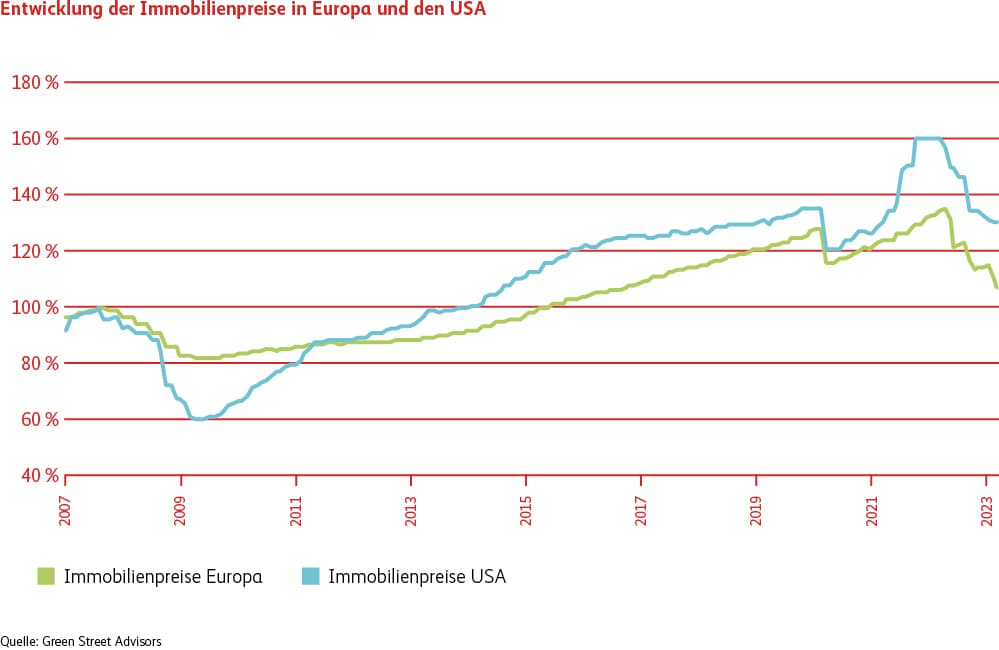

In zahlreichen Märkten ausserhalb der Schweiz sieht die Situation anders aus. Gemäss dem Research-Unternehmen Green Street verzeichneten die USA, aber auch Europa, bereits heftige Preiskorrekturen von rund 20 Prozent gegenüber den Höchstständen im ersten Quartal 2023, wie folgende Grafik zeigt.

Warum ist dem so? In den von den substanziellen Abschlägen betroffenen Regionen sind die Zinsen deutlich stärker gestiegen als in der Schweiz. Zudem werden die Liegenschaften im Ausland oft höher belehnt. Bei steigenden Hypothekarkosten und sinkenden Liegenschaftspreisen können Investoren gezwungen sein, ihre Immobilien unter Druck zu verkaufen. Dies kann zu erheblichen Preisabschlägen führen. Aufgrund der defensiven Eigenschaften des Schweizer Markts mit seiner robusten Wirtschaft und tiefem Fremdfinanzierungsanteil bei institutionellen Investoren ist ein ähnlicher Ausverkauf nicht zu erwarten.

Auch die Mobiliar investiert einen Teil ihres Portfolios aus Diversifikationsgründen in ausländische Immobilienmärkte. Um den lokalen Gegebenheiten Rechnung zu tragen, wählen wir für unsere Auslandinvestitionen geeignete Anlagefonds mit lokal ansässigen Immobilienspezialisten aus. Wie in der Schweiz setzen wir auch im Ausland auf Immobilien an sehr guten Lagen, was eine langfristige Vermietbarkeit und damit auch in Krisenzeiten stabile Erträge verspricht.

Obligationen

Zinsen

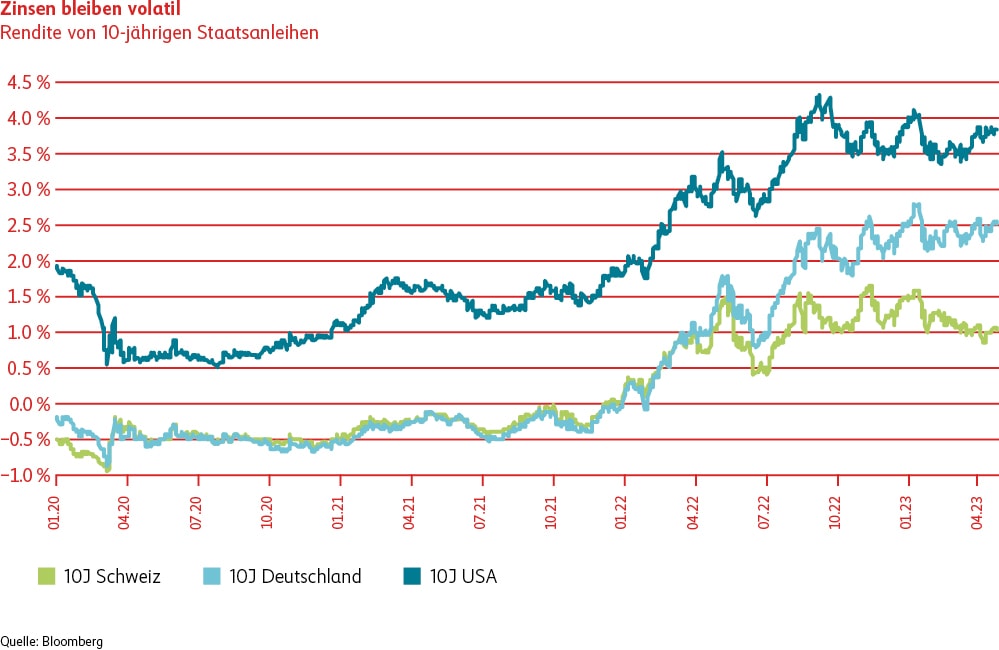

Die Teuerungsraten verharrten auch im zweiten Quartal 2023 vielerorts auf erhöhten Niveaus, weshalb die Geldpolitik weiterhin restriktiv ausfiel. Die höheren Leitzinsen dürften über kurz oder lang zu einer konjunkturellen Abkühlung führen, auch wenn sich diverse Vorlaufindikatoren nach wie vor auf verhältnismässig hohen Niveaus halten. Die Marktteilnehmer antizipieren jedoch bereits eine wirtschaftliche Abschwächung, welche sich in tieferen Zinsen am langen Ende und damit einer flachen bis inversen Zinskurve manifestiert.

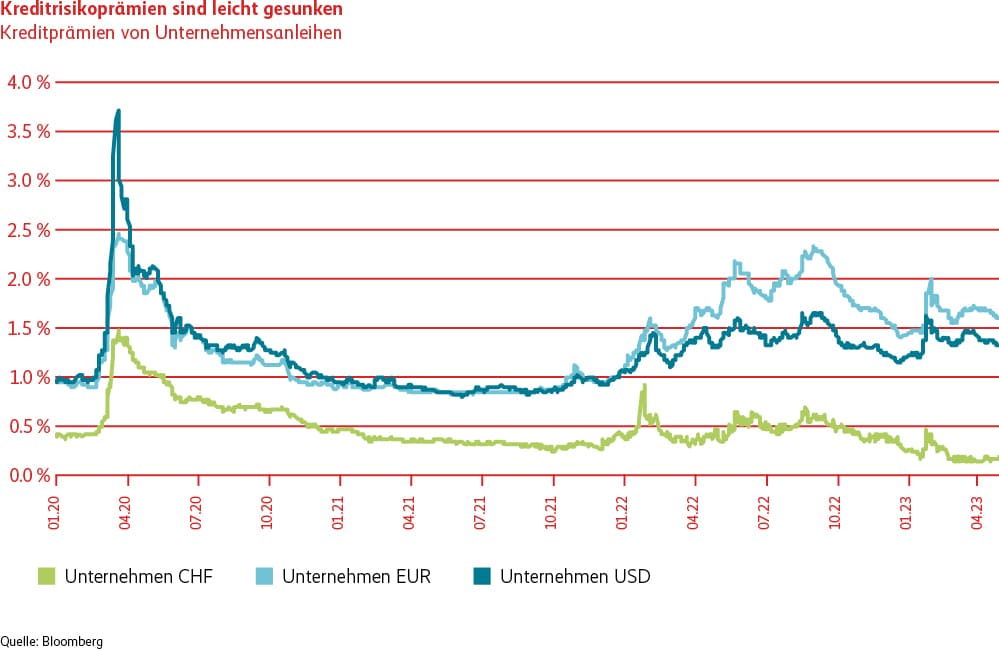

Im Vergleich zum ersten Quartal gilt es festzuhalten, dass die Volatilität an den Finanzmärkten rückläufig war. Insgesamt sind die Zinsen im Quartalsverlauf in der Schweiz, den USA und in Europa leicht gestiegen. Trotz geringfügig höherer Zinsen konnte der Schweizer Anleihenmarkt eine leicht positive Performance erzielen, dies insbesondere aufgrund der positiven Entwicklung der Kreditprämien von Unternehmens- und Staatsanleihen.

Spreads

Zu Beginn des zweiten Quartals 2023 ist der Stress im Bankensektor merklich abgeklungen, sodass Titel aus dem Finanzsektor von einer weiteren Einengung der Kreditprämien profitieren konnten. Dies hat uns dazu veranlasst, den Gewinn aus dieser Position zu realisieren und unser Übergewicht von +5 Prozent auf 0 Prozent zu neutralisieren. Wider Erwarten setzte sich trotz der Beruhigung im Finanzsektor die Flucht in Eidgenossen fort, sodass diese über eine längere Zeitspanne eine um 1 Prozent tiefere Rendite aufwiesen als vergleichbare Anleihen mit einem AAA-Rating. Aufgrund des unerwartet starken Preisanstiegs der Eidgenossen reduzierten wir im Verlauf des Quartals unsere Allokation insgesamt um rund 5 Prozent. Aktuell halten wir rund 10 Prozent weniger Eidgenossen als der Vergleichsindex. Die Reduktion im Finanzsektor und in den Eidgenossen um je 5 Prozent flossen beide den Pfandbriefen zu. Gegeben dem AAA-Rating von Pfandbriefen und einem Renditeaufschlag von knapp 0.9 Prozent relativ zu Eidgenossen bei gleicher Laufzeit, sind diese aktuell sehr attraktiv bewertet.

Positionierung

Dabei fokussieren wir uns besonders auf die Titelselektion. Will heissen: Wir schichten unser Anleihenportfolio dahingehend um, dass wir für die eingegangenen Risiken angemessene Renditen erwirtschaften können. Dabei setzen wir insbesondere auf Neu-Emissionen, um unser Anleihenportfolio zu verjüngen und stossen weniger rentable Papiere ab. Auch gehen wir weiterhin davon aus, dass wir uns in der Nähe der Höchststände der langfristigen Zinsen bewegen, weshalb unser Anleihenportfolio eine leicht höhere Duration als der Vergleichsindex aufweist. Auf Gesamtportfolioebene haben wir Anleihen neutral gewichtet.

Aktien

Global

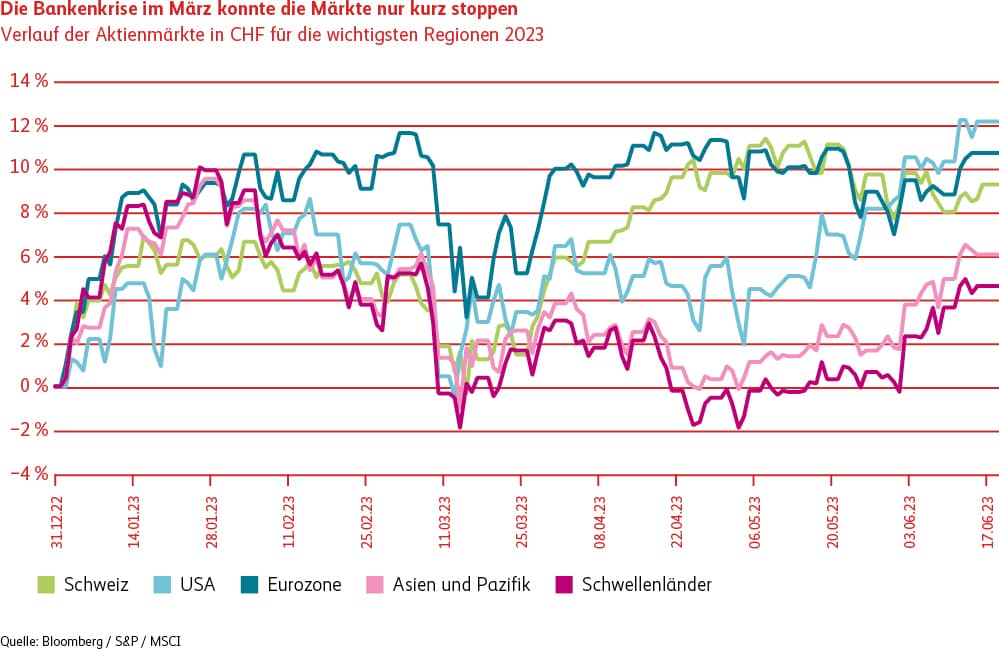

Nachdem die Aktienmärkte im März durch die Ereignisse bei den Banken noch kurzfristig unter Druck gerieten, hat sich im zweiten Quartal der Aufwärtstrend wieder eingestellt. Grund für die positive Entwicklung war, dass sich die befürchtete Rezession nicht oder zumindest noch nicht eingestellt hat. Gleichzeitig sind auch die Unternehmensergebnisse besser als befürchtet ausgefallen. Zusätzlich wurde auch der weitere Rückgang bei den Inflationszahlen positiv aufgenommen. Der Markt geht davon aus, dass die Notenbanken die Situation mit der Teuerung in den Griff kriegen werden. Besonders ausgeprägt war die Entwicklung bei den Aktien, welche vom Thema «künstliche Intelligenz» profitieren konnten. Dazu gehörten insbesondere auch einige der grossen Technologiekonzerne, wie etwa Nvidia, Facebook oder Microsoft. In der Folge schnitten vor allem die Märkte in den USA und Asien überdurchschnittlich gut ab.

Schweiz

Der Schweizer Aktienmarkt konnte im zweiten Quartal aufgrund der tiefen Quote an Technologiewerten nicht mit den ausländischen Märkten mithalten. Trotzdem konnte er seine positive Tendenz fortsetzen.

Positionierung