Sinken die Leitzinsen bald? (1/2024)

Die Finanzmärkte und Anlageklassen entwickelten sich 2023 erfreulich positiv. Doch was gilt es für dieses Jahr zu erwarten? Sinken schon bald die Leitzinsen? Das Mobiliar Asset Management ordnet ein.

Während 2022 von steigender Inflation, Leitzinserhöhungen, Kriegs- und Rezessionsängsten und fallenden Kursen geprägt war, entwickelten sich die Finanzmärkte 2023 durchaus positiv. Die Inflation sank, die Rezession blieb aus und praktisch alle Anlageklassen schlossen das Jahr positiv ab.

Gründe dafür waren, dass sich die US-Wirtschaft als robust erwies und die Unternehmensgewinne stabil blieben. Gleichzeitig führte die stark rückläufige Inflation dazu, dass die Finanzmärkte das Ende der Zinserhöhungen erwarteten und somit für 2024 an den Terminmärkten mit erheblichen Zinssenkungen rechneten.

Schwächerer US-Dollar und Euro

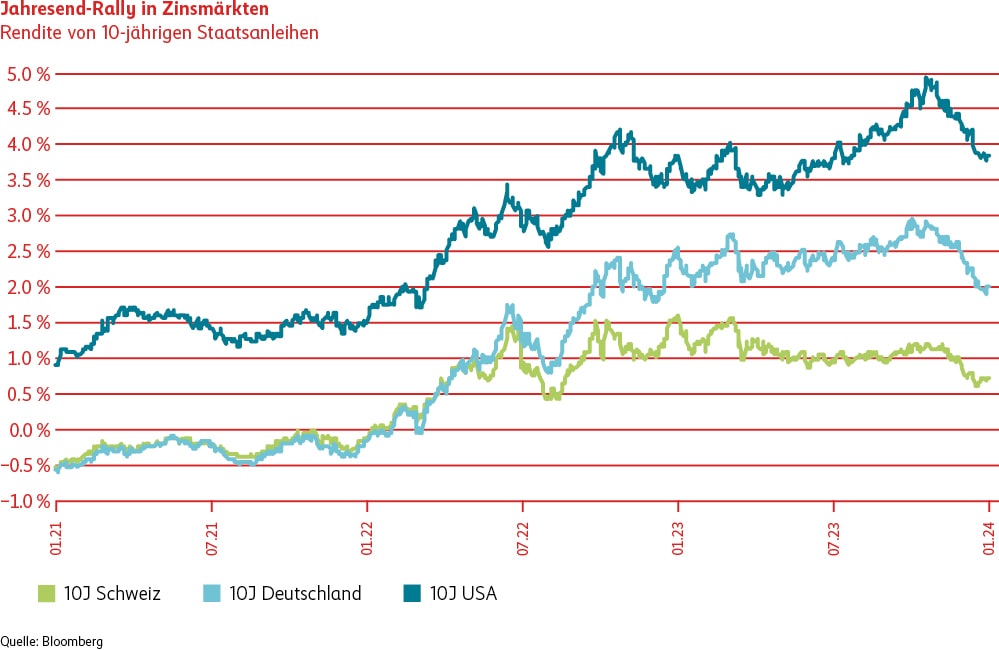

Diese Erwartungshaltung hatte auch Einfluss auf den US-Dollar (USD) und den Euro. Beide verloren gegenüber dem Schweizer Franken (CHF) an Wert. Deutlich wurde dies vor allem im Juli 2023, als die Inflationsrate in den USA auf 3% fiel und der Markt seine Zinssenkungserwartungen anpasste. Dies führte schliesslich zu einer starken Abwertung des USD-CHF-Kurses. Er fiel unter 0.86. Im September erhöhte er sich wieder auf 0.92 (siehe Grafik).

Im vierten Quartal folgte ein weiterer Einbruch des USD-CHF-Kurses. Die US-Inflation fiel Mitte November stärker als erwartet und die Mitglieder der amerikanischen Zentralbank (Fed) rechneten in ihrer Sitzung Mitte Dezember nun mit 3 Zinssenkungen für das Jahr 2024. Als Folge davon und aufgrund der dünnen Liquidität gegen Ende Dezember setzte der USD-CHF-Kurs seine Abwärtsbewegung bis Ende des Jahres fort. Er erreichte einen Tiefststand von knapp 0.84, was einer Abwertung von 9% im Jahr 2023 entspricht.

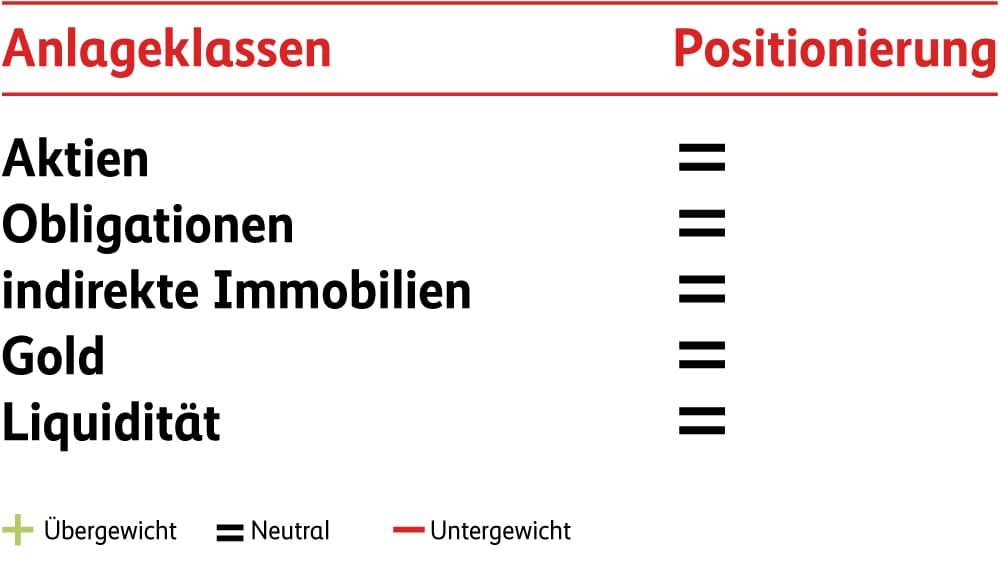

Ausblick und Positionierung

Wir gehen davon aus, dass die globale Wirtschaft über die nächsten Quartale moderat weiterwachsen wird, aber unter dem Potentialwachstum bleibt. Die Inflationsraten dürften global weiter zurückfallen, jedoch weiterhin über dem Inflationsziel der Notenbanken verharren. Dies jedoch nur, wenn inflationstreibende Energieschocks und dazu gehörende Zweitrundeneffekte ausbleiben. In diesem Umfeld erwarten wir, dass die geldpolitische Wende im Laufe des ersten Halbjahres erreicht wird und die Zentralbanken (USA, Europa und Schweiz) erstmals ihre Leitzinsen wieder senken werden. Die Arbeitslosenraten sollten wegen des Fachkräftemangels nur leicht ansteigen, da die Unternehmen zu Lasten ihrer Margen mit Entlassungen zögern werden. Trotz verbesserter Konsumentenstimmung bleiben die Konsumentinnen und Konsumenten zurückhaltend. Gründe dafür sind der verhaltene Wirtschaftsausblick, die hohen Zinsen und die tiefere Sparquote. Die Stimmung bei den Unternehmen verbessert sich, Investitionspläne werden wieder in Betracht gezogen. Hohe Investitionen bleiben aber trotzdem weitgehend aus.

Die Aktienkurse dürften sich in diesem Szenario seitwärts bewegen. Die verhaltene Gewinndynamik und seitwärts tendierende Zinsen unterstützen weiter steigende Aktienkurse nicht. Da sich die Geldpolitik wie bereits von den Märkten vorweggenommen verhalten sollte, gehen wir davon aus, dass sich die Obligationenkurse und Kreditprämien seitwärts bewegen werden. Die Goldnotierungen dürften in diesem Szenario seitwärts tendieren. Die erwartungsgemässe Entwicklung der Wirtschaft und der Geldpolitik führt zu keinen grossen Überraschungen.

Zusammenfassend sehen wir die Märkte verhalten optimistisch mit gewissen Risiken. Die Chancen und Risiken halten sich die Waage, daher bleiben wir im Vergleich zu unserer Strategie neutral positioniert. Mit unserer Philosophie Sicherheit vor Rendite sind wir für allfällige Rückschläge gerüstet.

Während sich die Renditen für Schweizer Staatsanleihen im Jahresverlauf eher seitwärts bewegten, erreichten die Renditen für deutsche und US-amerikanische Staatsanleihen ihren Höchststand erst im Oktober. So rentierten 10-jährige US-Staatsanleihen zwischenzeitlich mit 5%. Dies war, nebst der robusten Wirtschaft und der hartnäckigen Inflation, vor allem auf Sorgen um die hohe Staatsverschuldung zurückzuführen. Auch im Euroraum sorgte die nachhaltig hohe Inflation dafür, dass die Renditen für 10-jährige deutsche Staatsanleihen beinahe auf 3% anstiegen. Nachdem aber die Inflationszahlen im Oktober und November unter den Erwartungen lagen und auch die Rhetorik der Notenbanken etwas freundlicher wurde, begannen die Zinsmärkte die ersten Leitzinssenkungen bereits für das Frühjahr 2024 zu antizipieren. Dies führte zu einem deutlichen und schnellen Renditerückgang. Die Renditen auf 10-jährigen Staatsanleihen der USA, Deutschland und der Schweiz fielen bis Ende Jahr auf 3.9%, 2.0% beziehungsweise 0.7% zurück.

Entsprechend entwickelte sich eine fulminante Jahresend-Rally bei Obligationen. Weil sich zudem auch die Kreditprämien für Unternehmensanleihen reduzierten, konnte der Schweizer Anleihenmarkt eine starke Quartalsperformance von 3.6% ausweisen.

Aktien

Global

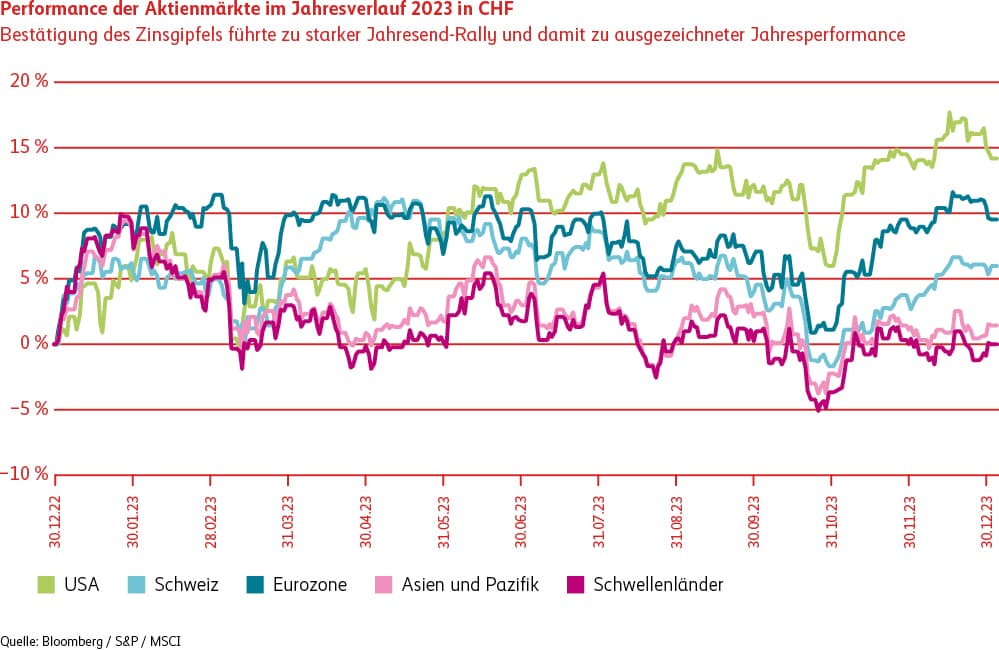

Nach einem schwierigen dritten Quartal verbesserte sich das Bild an den Finanzmärkten im Schlussquartal 2023 entscheidend. Zuerst fiel die US-Inflation im November stärker als erwartet. Danach erklärte ein Mitglied der amerikanischen Notenbank, dass Zinssenkungen im Jahr 2024 auch möglich seien ohne eine starke Wachstumsabschwächung. Und schlussendlich kam die Kehrtwende der Fed im Dezember, als offiziell wurde, dass sie nun mit drei bis vier Zinssenkungen für das Jahr 2024 rechnet. Die Aktienmärkte reagierten euphorisch und legten als Konsequenz im vierten Quartal stark zu. Bis Mitte Oktober war die globale Aktienrendite nur positiv dank dem grossen Beitrag der «Glorreichen 7». Diese sieben grösstkapitalisierten US-Technologiefirmen Microsoft, Nvidia, Meta, Apple, Amazon, Tesla und Google beeindruckten mit ihrer atemberaubenden Performance. Auslöser war die Euphorie um Chat-GPT und die künstliche Intelligenz.

Schweiz

Der Schweizer Markt blieb auch im vierten Quartal ein enttäuschender Nachzügler und avancierte nur um gut 1%. Die oben erwähnte Rally ging an den meisten grossen Schweizer Titeln spurlos vorbei.

Nützliches Anlagewissen

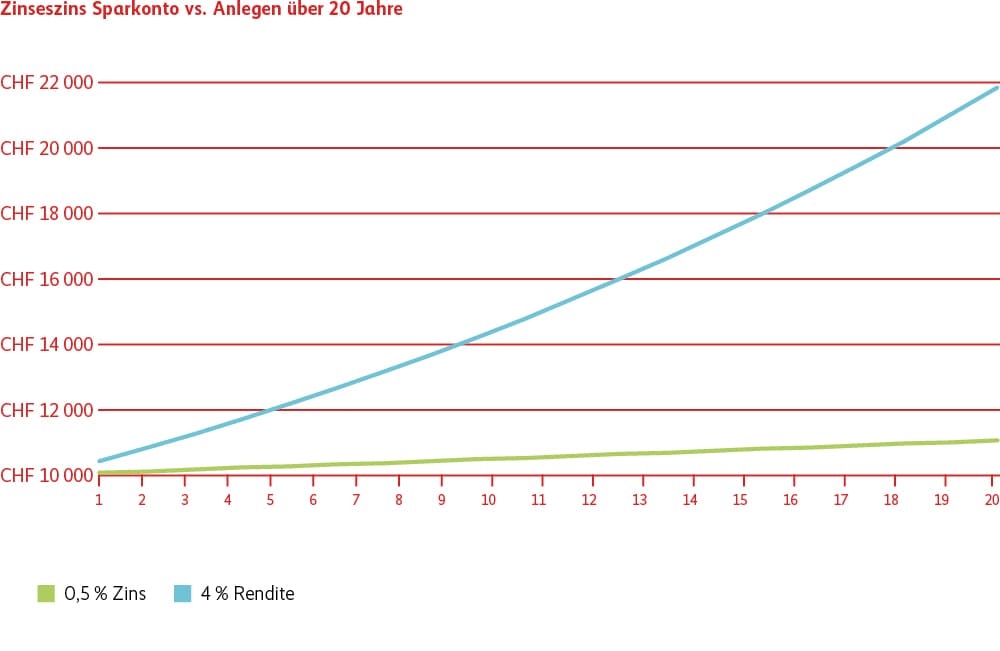

Der Zinseszins: Unterschätzter Effekt mit grosser Wirkung

Oft denken Menschen beim Begriff Zins an ihr Geld auf dem Sparkonto. Und, dass das Vermögen dort ohne aktives Zutun im Laufe der Jahre zunimmt. Der Zinseszinseffekt ist jedoch auch beim Anlegen wirksam. Und dies mit noch deutlich grösserer Wirkung. Wie ein Schneeball, der einen Berg herunterrollt und mit der Zeit immer grösser und grösser wird. Dabei gilt: Je länger Sie investieren können, desto stärker wirkt der Zinseszinseffekt. Er beschleunigt das Wachstum Ihres Vermögens exponentiell.

Beispiel Sparkonto: Sie haben ein Startkapital von 10 000 Franken. Wenn Sie dieses Geld auf einem Konto mit einem Zinssatz von 0.5% pro Jahr über 10 Jahre anlegen und die Zinsen dem Kapital hinzufügen, ergibt sich ein Endbetrag von 10 511 Franken. Wenn Sie dieselbe Summe über 20 Jahre behalten, ist das Kapital auf 11 049 Franken angewachsen.

Beispiel Anlage: Im Vergleich dazu würde eine Anlage mit einer Rendite von 4% pro Jahr zu signifikant höheren Beträgen führen, wenn Sie die jährliche Ausschüttung jeweils reinvestieren. Nach 10 Jahren wäre das Kapital 14 802 Franken und nach 20 Jahren 21 911 Franken.

Selbst Albert Einstein schien von der enormen Wirkung beeindruckt gewesen sein. Er soll einmal gesagt haben: "Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran. Alle anderen bezahlen ihn."