Künstliche Intelligenz: ein kurzfristiger Hype am Aktienmarkt? (4/2023)

Die rasante Entwicklung der künstlichen Intelligenz ist das Thema des Jahres, auch an den Aktienmärkten. Alles nur Hysterie? Das Mobiliar Asset Management ordnet ein.

Zwar wird schon seit Jahrzehnten an künstlicher Intelligenz (KI) geforscht, die Initialzündung zur gegenwärtigen Euphorie war jedoch die Veröffentlichung des Sprachmodells ChatGPT Ende 2022. ChatGPT ist eine KI, die eigenständig Inhalte erstellen kann. Zudem erlaubt sie es auch weniger technologieaffinen Menschen, Nutzen aus dem riesigen Bestand an Daten im Internet zu ziehen. In kürzester Zeit wurde ChatGPT eine Massenanwendung. Keine andere Technologie hat jemals eine solch schnelle Adoption gesehen.

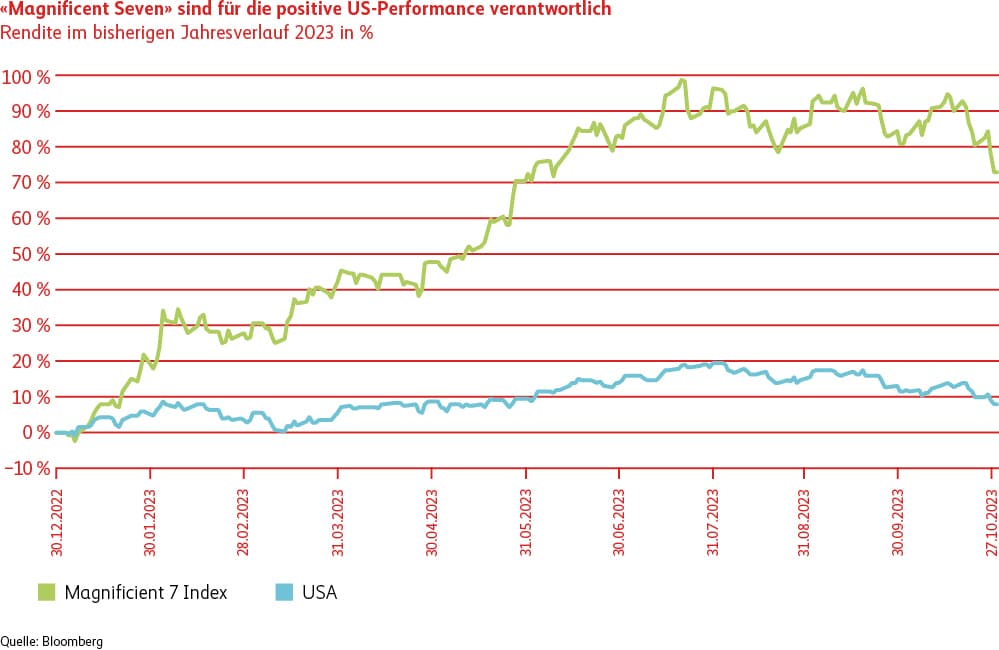

Die Auswirkungen auf den Aktienmarkt liessen nicht auf sich warten: Speziell die fulminante Entwicklung der Nvidia-Aktie zeigt, wie stark das Thema an den Börsen eingeschlagen hat. Nvidia ist Anbieter von KI-Computing. Das Unternehmen ist führend in der Technologie für Halbleiter-Chips, die nötig sind, um eine enorme Rechenkapazität zur Verfügung zu stellen – etwa für ChatGPT. Die Nvidia-Aktie hat sich dieses Jahr verdreifacht. Nvidia und die anderen US-Technologieriesen Microsoft, Apple, Amazon, Tesla, Google und Meta sind denn auch dafür verantwortlich, dass der US-amerikanische Aktienmarkt im laufenden Jahr überhaupt noch eine positive Kursentwicklung aufweist. Diese sieben US-Technologie-Unternehmen werden deshalb auch als «Magnificent Seven», «Glorreiche Sieben», bezeichnet (siehe Grafik).

Hype oder nicht?

Die Versuchung ist gross, das ganze KI-Thema als Hype und gefährliche Übertreibung abzutun. Klar sind die Bewertungen hoch und kurzfristig mag es auch zur einen oder anderen Enttäuschung bei den Unternehmensgewinnen kommen. Das Beispiel Nvidia zeigt aber auch, dass die positiven wirtschaftlichen Auswirkungen für die KI-Gewinner sehr real sind: Anfang 2023 lag der prognostizierte Gewinn für das kommende Jahr, also für 2024, bei knapp sechs US-Dollar pro Aktie. Mittlerweile liegen diese Prognosen gemäss Bloomberg bei 18 US-Dollar.

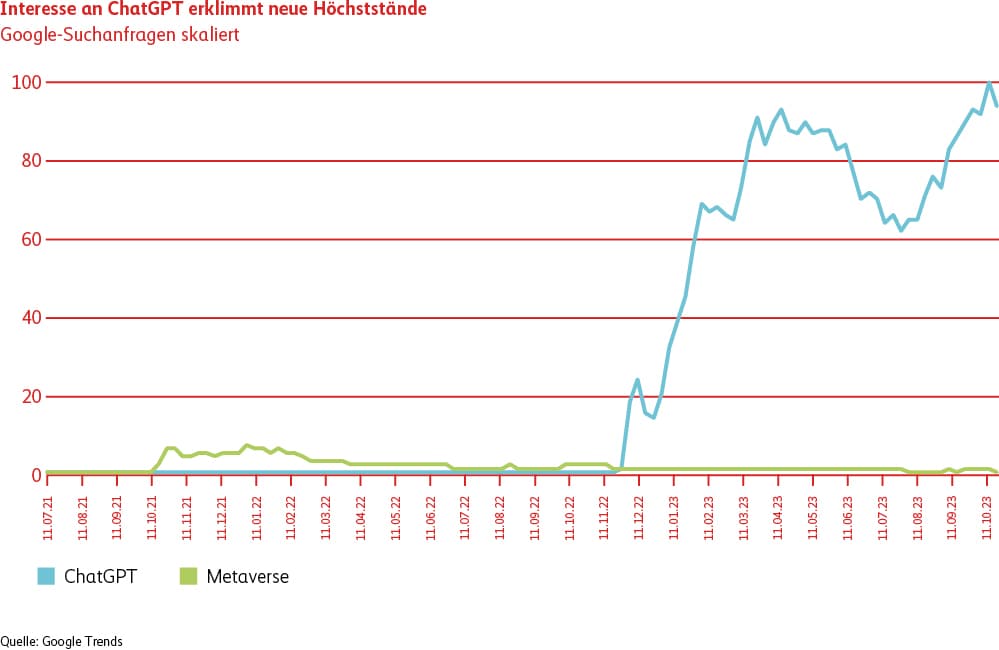

Wir gehen davon aus, dass die neue Generation von KI-Tools grosse Auswirkungen auf verschiedenste Branchen und Geschäftsmodelle haben wird. Und wir sind der Meinung, dass es sich eben nicht um einen kurzfristigen Hype handelt, der rasch wieder vergessen sein wird, wie das beispielsweise bei der digitalen Welt «Metaverse» der Fall war. Das Interesse an der Technologie ist anhaltend, wie die Suchanfragen für ChatGPT in Google zeigen. Die Hypes fallen in sich zusammen, das Interesse an der generativen KI – also einer KI, die eigenständig Inhalte generieren kann – erklimmt nach einer Delle in den Sommermonaten gegenwärtig neue Höchststände.

Einfluss auf unsere Aktienauswahl

Für die Aktienauswahl in unseren Portfolios bedeuten die genannten Punkte jedoch nicht, dass wir auf der Suche nach dem nächsten grossen KI-Profiteur sind. Denn wir investieren nicht in Themen, sondern generell in Qualitätsaktien mit guten, idealerweise sich beschleunigenden Gewinnaussichten. Aktien mit solchen Charakteristiken sind zurzeit zwar primär im Technologiesektor zu finden, weil dort die Nachfrage nach Chips, nach Speicherlösungen und nach jetzt schon anwendbaren Softwarelösungen die Gewinndynamik antreibt. Wir beurteilen viele dieser Unternehmen auch nach den grossen Avancen in diesem Jahr als attraktiv. Interessant dürfte jedoch auch die Entwicklung in anderen Sektoren werden, wo Produktivitätssteigerungen und Umsatzsteigerungen durch KI-Anwendungen im Vordergrund stehen, beispielsweise durch effizienteren Kundenservice.

Aktien

Global

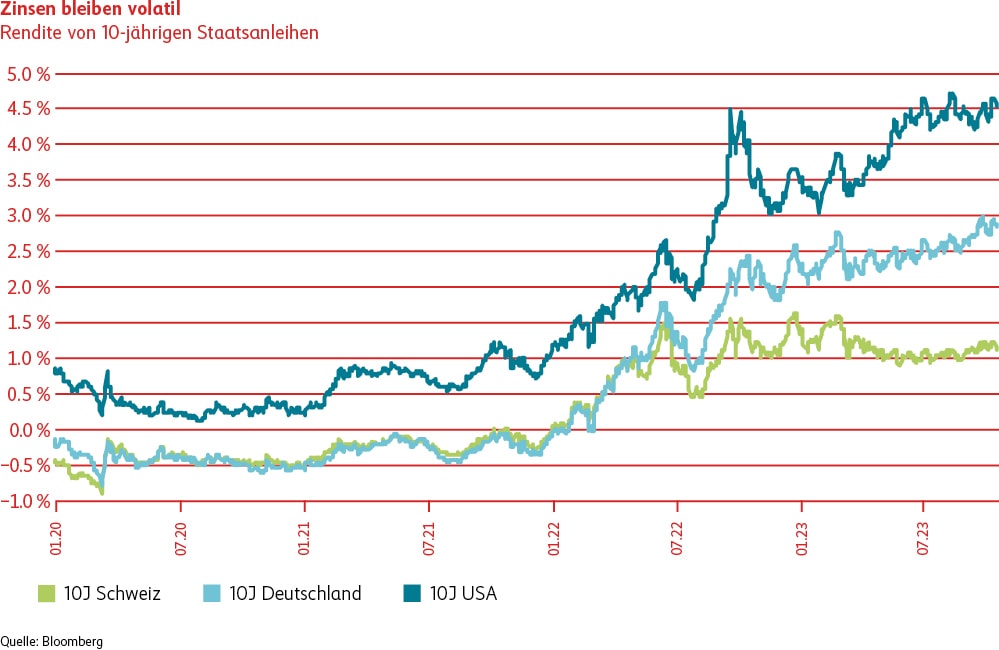

Das globale Umfeld für Aktien wurde im dritten Quartal schwieriger. Alle wichtigen Märkte verzeichneten negative Kursentwicklungen. Nach den überraschend guten Wirtschaftszahlen in der ersten Jahreshälfte kam es im letzten Quartal zu einer Abschwächung der Wirtschaftsleistung. Der entscheidende Punkt war jedoch, dass die Zinsen trotz der leichten Abschwächung nicht wie erwartet fielen, sondern im Gegenteil kräftig zulegten. Der Zins einer zehnjährigen Staatsanleihe in den USA stieg von +3.8 auf +4.5 Prozent. Die Entwicklung ist deshalb überraschend, weil sich die Inflationsraten von den letztjährigen Höchstständen weiter zurückbilden. Die Kerninflation bleibt jedoch hartnäckig und deutlich über den Zielen der Zentralbanken. Die Angebotsverknappung durch die OPEC+, der Organisation erdölexportierender Länder inklusive Nicht-OPEC-Staaten, erzielte ihre Wirkung und der Ölpreis legte deutlich zu. Angesichts dieser Entwicklungen blieben die Zentralbanken restriktiv in ihrer Kommunikation, obwohl bei der US-amerikanischen Zentralbank (FED) sowie der Schweizerischen Nationalbank (SNB) im September ein weiterer Zinsschritt ausblieb. Der Markt stellte sich darauf ein, dass die Zinsen länger höher bleiben. Fiskalpolitisch wird vermehrt der Fokus auf die hohen Defizite gerichtet – insbesondere im Zuge der Herabstufung der US-Kreditwürdigkeit durch die Ratingagentur Fitch auf die zweithöchste Ratingstufe.

Schweiz

Der Schweizer Markt konnte sich den globalen Tendenzen nicht entziehen und fiel im dritten Quartal ebenfalls um -3.3 Prozent.

Positionierung

Die Volatilität an den globalen Zinsmärkten hat sich auch im dritten Quartal auf hohem Niveau seitwärts bewegt. Die Entwicklung verlief jedoch nicht in allen Regionen gleich. In den USA und Europa sind die langfristigen Zinsen über das Quartal hinweg deutlich angestiegen. Grund dafür ist, dass die Marktteilnehmer mit einer länger anhaltenden restriktiven Geldpolitik rechnen und die Leitzinsen über einen längeren Zeitraum auf hohen Niveaus erwarten. Die Schweizer Zinsen haben sich jedoch von dieser Entwicklung abgekoppelt. Im Quartalsverlauf ist der zehnjährige Schweizer Zinssatz nur leicht angestiegen, während die kurzfristigen Zinssätze gesunken sind. Letzteres hat damit zu tun, dass die Schweizerische Nationalbank die Marktteilnehmer mit ihrem Entscheid überrascht hatte, den Leitzins nicht weiter anzuheben.

Spreads

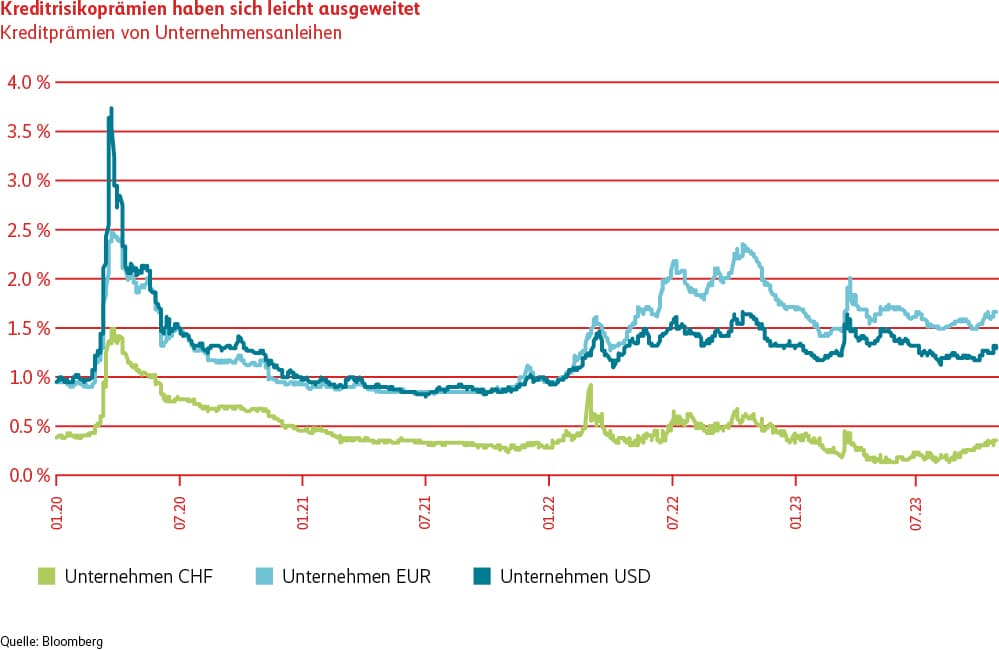

Die starke Nachfrage nach Schweizer Obligationen hat nach der Sommerpause abgenommen. Die Folge davon: Die Kreditprämien erhöhten sich im dritten Quartal, nachdem sie sich in der ersten Jahreshälfte in die gegenteilige Richtung entwickelt hatten. Grund dafür ist, dass die Marktteilnehmer eine konjunkturelle Abkühlung erwarten und deshalb eine höhere Entschädigung für die eingegangenen Kreditrisiken verlangen. Da Schweizer Staatsanleihen von dieser Entwicklung ebenfalls betroffen waren, nahm ihre bis dahin historisch hohe Bewertung ab.

Positionierung