Umsichtiges Investieren ist gefragt

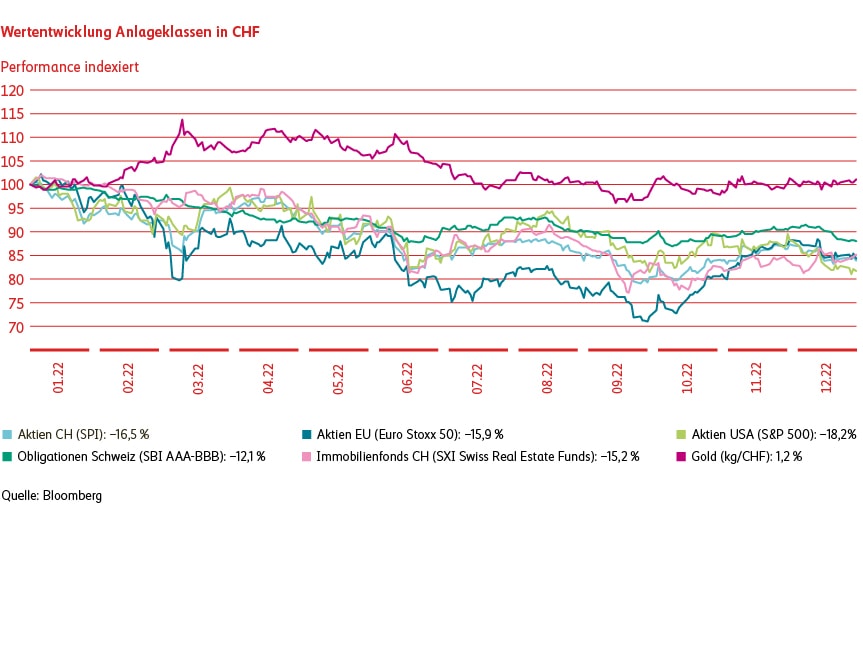

Das Anlagejahr 2022 war geprägt von einem deutlichen Anstieg der Inflation gepaart mit einem scharfen Richtungswechsel der Zentralbanken. Deren Geldpolitik drehten innert kürzester Zeit von expansiv zu restriktiv und führten zu einem der schnellsten Zinsanstiege der Geschichte. In der Folge kamen fast alle Anlageklassen unter Druck. So verloren Aktien und Immobilien im Berichtsjahr stark an Wert. Bei den Anleihen fiel der Wertverlust sogar erstmals zweistellig aus. Gold konnte sich hingegen der negativen Entwicklung teilweise entziehen und trotz steigender Realzinsen von der Unsicherheit profitieren. Insgesamt dürfte das vergangene Jahr aus Anlegersicht als eines der negativsten der letzten Jahrzehnte in Erinnerung bleiben.

Was könnte 2023 bringen?

Jüngste Inflationsdaten in den USA lassen die Hoffnung aufkommen, dass die Inflation im Jahr 2023 zurückgehen könnte und so die US-Zentralbank (Fed) nicht zu restriktiveren Massnahmen gezwungen würde. Voraussetzung dafür wäre jedoch, dass die Nachfrage nach Arbeitskräften in den USA sinkt, um eine Ankurbelung der Lohn-Preis-Spirale zu vermeiden. Hierbei könnte eine Abschwächung des Häusermarktes und somit der Baubranche eine Schlüsselrolle einnehmen.

Europa ist geprägt von einer anhaltend hohen Inflation und einer herausfordernden Energiepolitik. Die Europäische Zentralbank (EZB) wird zusätzlich zur Inflation auch den hohen Verschuldungsgrad der Peripherieländer bei der Festlegung der Leitzinsen berücksichtigen müssen. In Abhängigkeit des Ukraine-Russland-Konflikts könnten wir den Inflationshöhepunkt im Jahr 2023 sehen.

Wir erwarten, dass das globale Wirtschaftswachstum über die nächsten Quartale negativ wird, womit die Wirtschaft in eine milde Rezession fällt. Doch sollte sich die Lieferkettenproblematik der vergangenen Quartale weiter normalisieren und die Inflation tendenziell tiefer als erwartet ausfallen.

Die Geldpolitik dürfte restriktiv bleiben und folglich die Leitzinsen wie erwartet noch leicht steigen, danach aber weitgehend stabil bleiben. Wir schätzen, dass sich die Arbeitslosenrate von seinen Tiefstwerten löst und in den kommenden Quartalen ansteigt. Die Konsumenten dürften dabei aufgrund der Inflation und höheren Zinsen weiter zurückhaltend und die Konsumentenstimmung auf tiefem Niveau bleiben.

Wir glauben, dass der Druck auf den Häusermarkt wegen den hohen Zinsen bestehen bleibt. In diesem Umfeld sollten sich die Unternehmen mit ihren Investitionen weiter zurückhalten. Die Mehrbelastung aufgrund höherer Zinsen wird mittelfristig zu Konkursen führen.

Disziplin und langfristige Perspektive sind entscheidend

Gerade in Zeiten wie diesen lohnt es sich, Ruhe zu bewahren. Im Umfeld von sinkenden, aber immer noch erhöhten Inflationsraten, inmitten des Zinserhöhungszyklus der Zentralbanken und abnehmender Wirtschaftsleistung, sind wir defensiv positioniert. Mit unserer Philosophie Sicherheit vor Rendite bleiben wir zurückhaltend aufgestellt und halten ein Untergewicht in Aktien. Das Übergewicht in Anleihen haben wir reduziert und sind neu neutral positioniert.

Asset Management à la Mobiliar bedeutet, dass wir Ihr Vermögen nach den gleichen Grundsätzen und mit derselben Sorgfalt verwalten, wie wir unsere eigenen Vermögen verwalten.