Austrittsleistung bei Arbeitsunfähigkeit

Im Rahmen meiner Tätigkeit als Pensionskassenverwalterin werde ich immer mal wieder mit dem Sachverhalt konfrontiert, dass eine Person bei der Beendigung des Arbeitsverhältnisses arbeitsunfähig ist. In manchen Fällen führte die Arbeitsunfähigkeit später zu einer Invalidität.

Vielleicht kennen Sie das Thema aus Ihrer eigenen beruflichen Tätigkeit oder Sie stehen demnächst vor der Frage, was mit der Austrittsleistung aus der Pensionskasse geschieht, wenn Mitarbeitende zum Zeitpunkt ihres Austritts infolge eines Unfalls oder wegen einer Krankheit arbeitsunfähig sind. Ist der Dienstaustritt abzuwickeln und die Austrittsleistung auf ein Freizügigkeitskonto bei einer Bank, beziehungsweise auf eine Freizügigkeitspolice bei einer Versicherung zu überweisen? Anhand des folgenden Beispiels zeige ich Ihnen gerne auf, wie ich derlei Fragen beantworte.

Austritt aus der Vorsorgeeinrichtung?

Beispiel:

Eine Mitarbeiterin ist seit acht Monaten arbeitsunfähig und bezieht Krankentaggelder aus der Krankentaggeldversicherung der Firma. Der Arbeitgeber kündigt ihr nun das Arbeitsverhältnis unter Einhaltung der gesetzlichen Kündigungsfrist. Dem Arbeitgeber ist zu diesem Zeitpunkt bekannt, dass sich die Mitarbeiterin bereits zum Bezug von IV-Leistungen bei der Eidgenössischen Invalidenversicherung angemeldet hat. Deren Entscheid steht allerdings noch aus. Die Invalidenversicherung hatte der Mitarbeiterin vor ein paar Wochen schriftlich mitgeteilt, dass noch weitere Abklärungen nötig sind und diese einige Zeit in Anspruch nehmen werden. Die austretende Mitarbeiterin ist weiterhin arbeitsunfähig.

Ist mit dem Sachverhalt in diesem Beispiel ein Austritt aus der Vorsorgeeinrichtung verbunden? Ja, denn das Arbeitsverhältnis mit der Mitarbeiterin wird aufgelöst. Mit dem Dienstaustritt tritt ein Freizügigkeitsfall ein. Gegebenenfalls hat die Mitarbeiterin einen Anspruch auf eine Austrittsleistung (Freizügigkeitsleistung).

Vorsorgefall oder Freizügigkeitsfall?

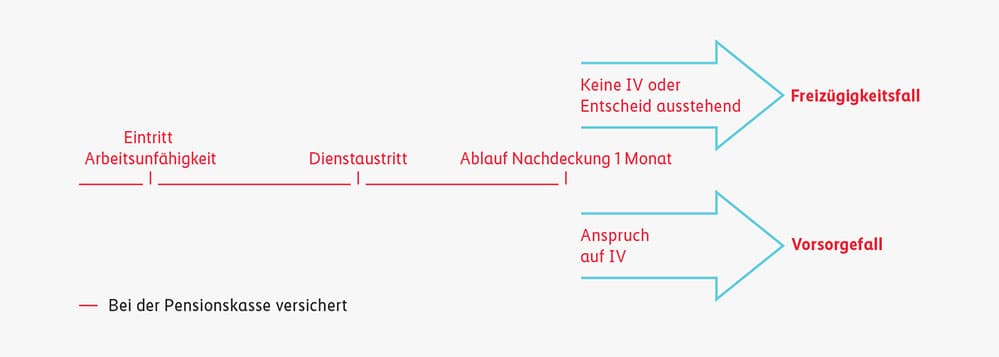

In der beruflichen Vorsorge wird zwischen Vorsorgefällen (infolge Alter, Invalidität oder Tod) und Freizügigkeitsfällen (dazu gehören Freizügigkeit, die Aufteilung der Freizügigkeitsleistung bei Scheidung und die Wohneigentumsförderung) unterschieden. Zu beachten gilt, dass pro Person jeweils nur ein Ereignis eintreten kann, wobei ein Ereignis 100% entspricht (prozentual kombinierbar) und das erste Ereignis massgebend ist (vgl. BGE 134 V 28 vom 06.11.2007). Da im genannten Beispiel der Dienstaustritt vor der Invalidität eintritt, ist der Austritt zu vollziehen.

Die folgende Grafik soll das oben erwähnte Beispiel schematisch veranschaulichen:

Die Mitarbeiterin im Beispiel ist bei Dienstaustritt arbeitsunfähig, aber noch nicht – im Sinne der Eidgenössischen Invalidenversicherung – invalid. Folglich hat sie Anspruch auf eine Freizügigkeitsleistung.

Was heisst das für die Pensionskassen?

Ist, wie im Beispiel, zum Zeitpunkt der Beendigung des Arbeitsverhältnisses eine Arbeitsunfähigkeit aber noch keine Invalidität bekannt, überweist die zuständige Vorsorgeeinrichtung die Freizügigkeitsleistung auf ein Freizügigkeitskonto (Sperrkonto) bei einer Bank, respektive auf eine Freizügigkeitspolice bei einer Versicherung.

Was geschieht, wenn der ehemals versicherten Person eine IV-Rente der Eidgenössischen Invalidenversicherung zugesprochen wird? Falls die frühere Vorsorgeeinrichtung Invalidenleistungen erbringen muss, nachdem sie die Austrittsleistung auf ein Freizügigkeitskonto überwiesen hat, so ist ihr diese Austrittsleistung soweit zurückzuerstatten, als dies zur Auszahlung der Invalidenleistungen nötig ist. Sollte eine Rückerstattung unterbleiben, können die Invalidenleistungen der früheren Vorsorgeeinrichtung gekürzt werden (siehe auch Art. 3 Abs. 2 und 3 FZG).

3 Punkte zum Mitnehmen:

- Der Eintritt eines Ereignisses schliesst ein anderes aus (wenn beispielsweise ein Arbeitnehmer invalid wird, bleibt er immer invalid und kann nicht mehr pensioniert werden).

- Massgebend ist jeweils das Ereignis, das als erstes eintritt.

- Pro Person tritt jeweils nur ein Ereignis zu 100% ein. Unter 100% sind Kombinationen möglich (beispielsweise 50% Invalidität, 50% Vorsorgeaustritt).