Sollten Anleger Vorsicht walten lassen? (1/2019)

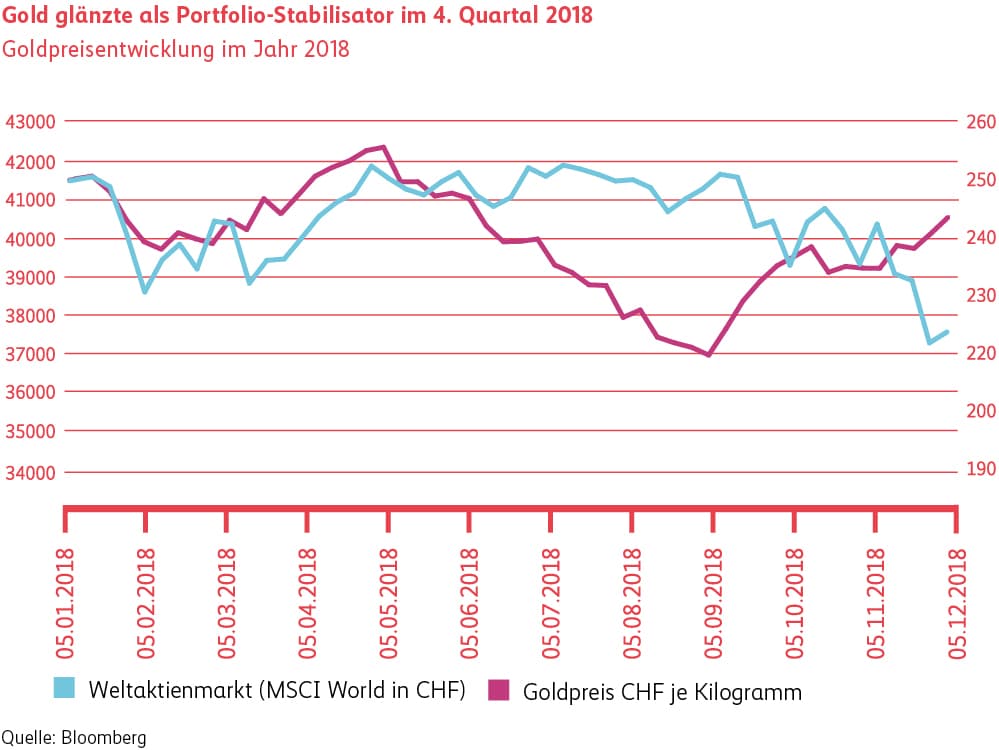

An den Finanzmärkten kam es im vierten Quartal des letzten Jahres zu heftigen Ausschlägen. Die Aktienmärkte verloren dabei insbesondere im Dezember deutlich an Wert. Historisch gesehen treten derart starke Bewegungen an den Märkten gegen das Jahresende hin äusserst selten auf. Auch Obligationen mit schlechter Schuldnerqualität wurden abgestraft. Die Unsicherheit über den weiteren Konjunkturverlauf und die geopolitischen Auseinandersetzungen haben Gold zu neuem Glanz verholfen (s. nachstehende Grafik). Einmal mehr hat sich Gold in unsichereren Zeiten als ein wichtiger Stabilisator im Portfolio erwiesen (s. auch unseren Investment Newsletter vom Oktober 2018).

Wie ist diese Korrektur einzuschätzen? Sind Aktien bereits wieder attraktiv oder ist weiterhin Vorsicht geboten?

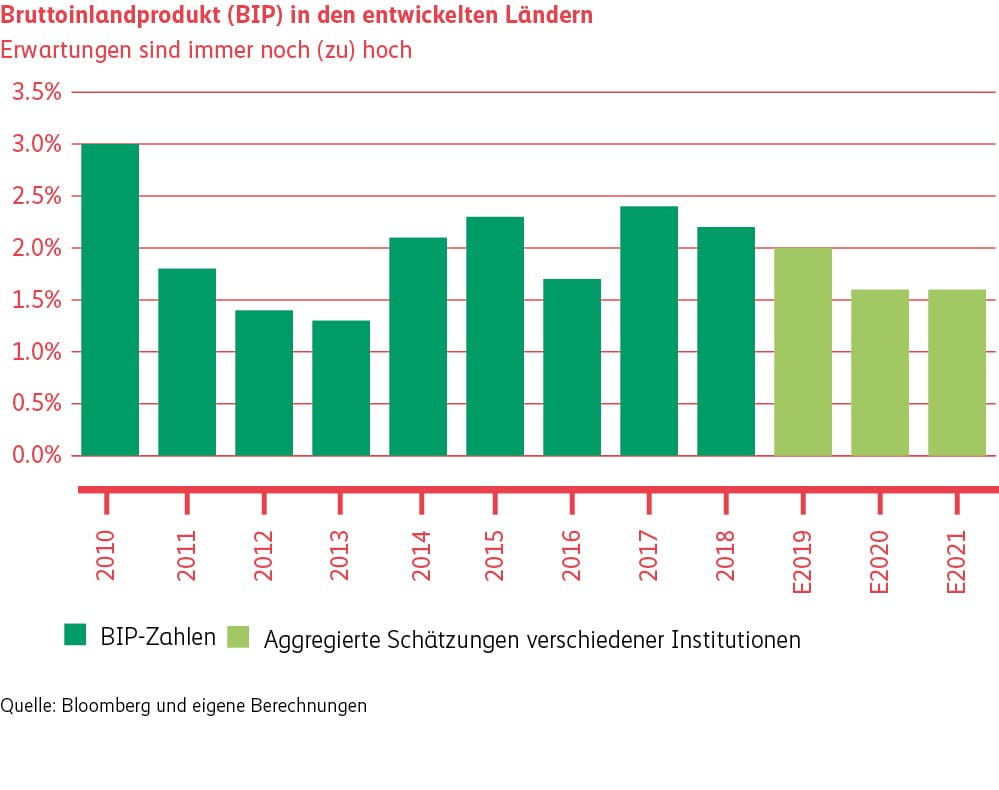

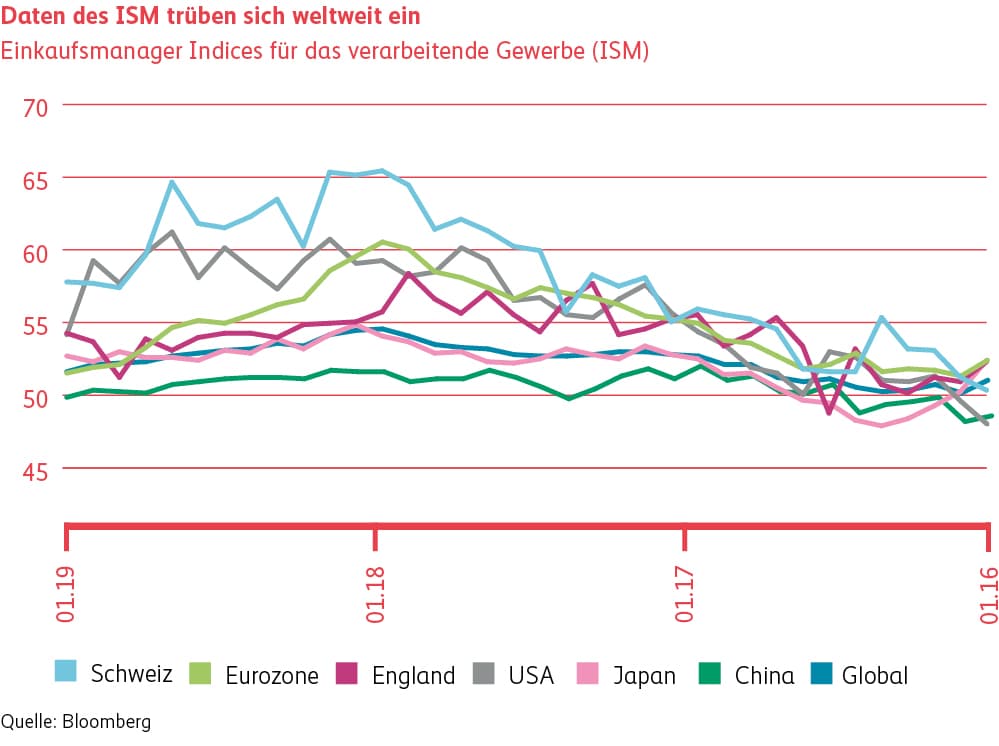

Wir erwarten, dass die globale Konjunktur 2019 spürbar an Schwung verlieren wird. Wie die nachstehende Grafik zeigt, hat das Wachstum im Verlauf des letzten Jahres bereits den Zenit überschritten. Aufgrund des andauernden Handelskonflikts zwischen der USA und dem Rest der Welt (insbesondere mit China) besteht die Gefahr, dass die Wirtschaftswachstums-Prognosen noch weiter reduziert werden müssen. Die Unberechenbarkeit der weiteren Entwicklung und die möglichen Folgen für den freien Welthandel haben dazu geführt, dass Unternehmen ihre Investitionen teilweise zurückhalten. Dies könnte sich im Verlaufe dieses Jahres negativ auf die Arbeitsmärkte und den Konsum auswirken. Aus heutiger Sicht gehen wir nicht von einer unmittelbar bevorstehenden Rezession aus. Hingegen ist das Risiko eines stärkeren Wirtschaftsabschwungs im Jahr 2020 merklich gestiegen.

Im Hinblick auf eine schwächere wirtschaftliche Entwicklung und das Risiko einer Eskalation des Handelskonflikts haben wir Mitte November 2018 die Aktienquote in unseren Portfolios weiter reduziert und sind in Aktien im Vergleich zur Anlagestrategie untergewichtet. Diese Positionierung halten wir auch nach der Korrektur der Märkte bei. Wir sind der Meinung, dass die Erwartungen an die Konjunktur und das Gewinnwachstum der Unternehmen immer noch zu hoch gesteckt sind. Obwohl nach den starken Korrekturen im Dezember positive Gegenbewegungen an den Aktienmärkten zu erwarten sind, besteht ein hohes Risiko für weitere Enttäuschungen. Indem wir unseren Fokus auf Qualitätsaktien beibehalten, sind wir auch für künftig wirtschaftlich schwierigere Zeiten gewappnet.

Obligationen

Zinsen

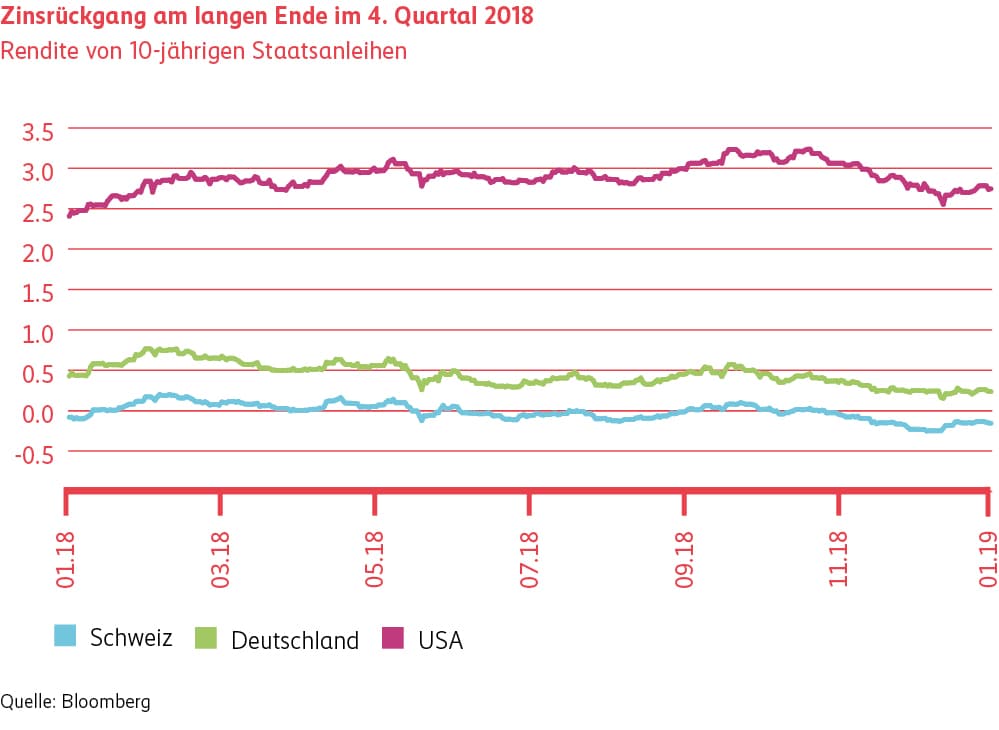

Die Schweizerische Nationalbank (SNB) hält die Geldpolitik unverändert expansiv und belässt die Zinsen im negativen Bereich. Eine Zinsdifferenz gegenüber Deutschland sollte bestehen bleiben, damit der Schweizer Franken nicht stärker wird und dadurch die Exportwirtschaft belastet. Die Europäische Zentralbank (EZB) könnte sich gezwungen sehen, die für diesen Herbst geplante Zinserhöhung aufgrund des geringen Inflationsdrucks aufschieben zu müssen. Nachdem die US-Notenbank Federal Reserve (Fed) 2018 die Zinsen vier Mal um je 25 Basispunkte auf 2.25% bis 2.50% anhob, werden weitere Erhöhung in diesem Jahr angesichts rückläufiger Wachstumszahlen stark von der weiteren konjunkturellen Entwicklung abhängen.

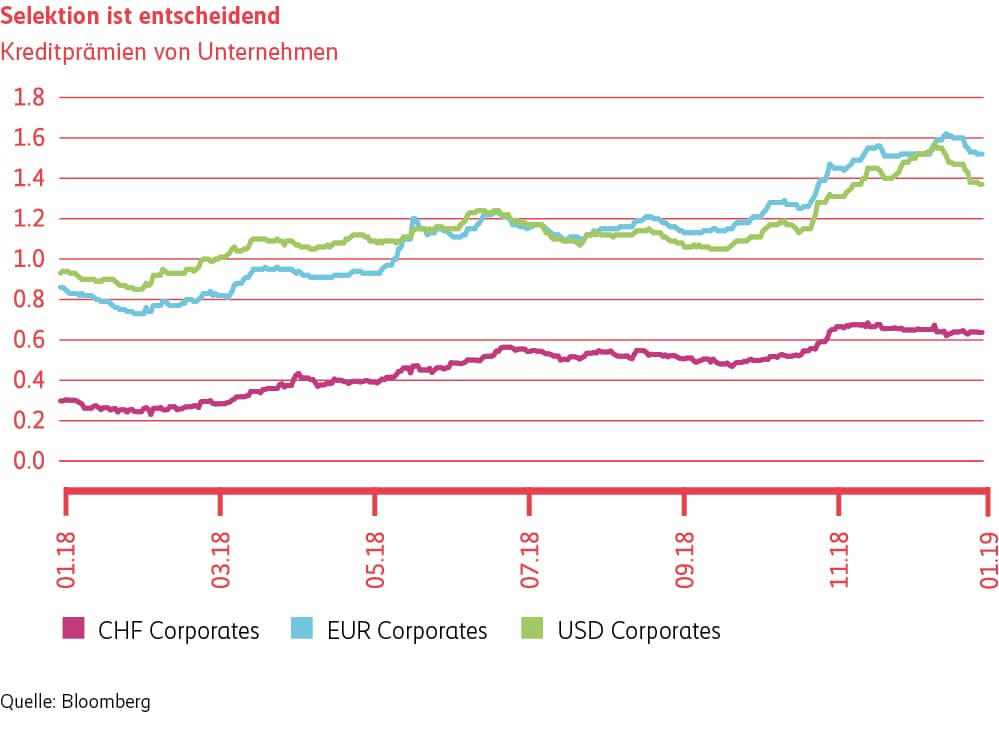

Spreads

Nachdem sich die Kreditprämien (Spreads) im letzten Quartal 2018 ausweiteten, haben sie sich seit Anfang Jahr stabilisiert. Wir sind uns bewusst, dass sich der Kreditzyklus in einer reifen Phase befindet und daher die Schuldnerselektion zunehmend an Bedeutung gewinnt. Wir sind überzeugt, dass sich unser qualitativer Ansatz, der grossen Wert auf die Eigenkapitalausstattung eines Unternehmens legt, über die Zeit bezahlt machen wird. Wir bleiben daher konstruktiv für erstklassige Unternehmen.

Aktien

Global

Wie bereits im Fokusthema erwähnt, brachen die globalen Aktienmärkte im Dezember 2018 regelrecht ein. Dabei übte eine Kombination aus Wachstumsängsten und dem anhaltenden Handelskonflikt zwischen den USA und China starken Druck auf die Finanzmärkte aus. Vorlaufende Wirtschaftsindikatoren wie der ISM (Index der Auftragseingänge des verarbeitenden Gewerbes) tendieren mittlerweile auch in den USA weiter nach unten. Zudem trägt der bereits über einen Monat andauernde Streit zum US-Haushaltsbudget zur Finanzierung der Grenzmauer zu Mexiko zur Missstimmung an den Aktienmärkten bei. Die weitere Entwicklung der Aktienkurse wird von den Unternehmensberichten der anstehenden Gewinnsaison abhängen. Es wird deshalb spannend zu beobachten, ob die Unternehmenszahlen für das vierte Quartal 2018 weiter positiv überraschen können. Da der Markt – insbesondere bei zyklischen Aktien – bereits eine Abschwächung vorweggenommen hat, ist zumindest temporär eine Gegenbewegung zu erwarten. Nicht abzusprechen ist jedoch die Tatsache, dass sich die Aktienhausse in einer reifen Phase des Zyklus befindet, wofür die gestiegene Volatilität an den Märkten ein starkes Indiz ist.

Schweiz

In diesem schwierigen Umfeld hielten sich Schweizer Aktien aufgrund der defensiven Zusammensetzung deutlich besser als die meisten anderer Regionen. Keine grosse Hilfe dabei leistete jedoch der wieder stärker werdende Schweizer Franken. Während grosskapitalisierte Werte wie Roche, Novartis und Nestle zunehmend als sicherer Hafen gesucht sind, werden zyklischere Nebenwerte wie beispielsweise Georg Fischer und Bucher vermehrt verkauft. Aus unserer Sicht wird die Suche nach defensiver Qualität den Schweizer Aktienmarkt weiterhin stützen.