Folgt jetzt die grosse Zinswende? (1/2018)

Die positive Dynamik der Wirtschaft setzte sich weltweit auch im 1. Quartal 2018 fort. Dies schürte vor allem zu Beginn des Jahres Ängste vor einem plötzlichen Inflationsanstieg. Auch wurde befürchtet, dass dadurch die Trendwende der seit einiger Zeit sehr tiefen Zinsen anstehen könnte.

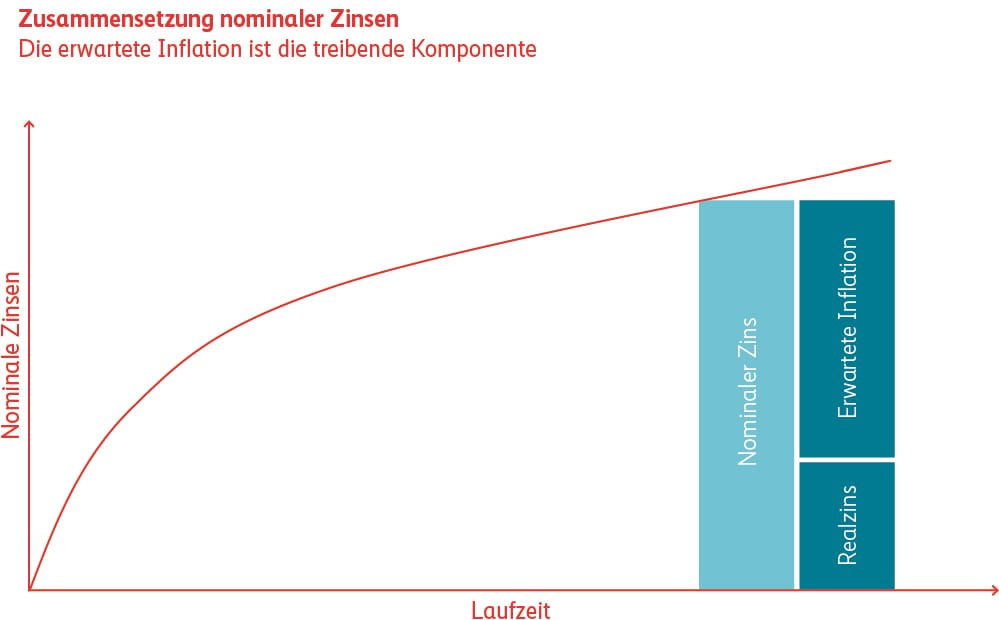

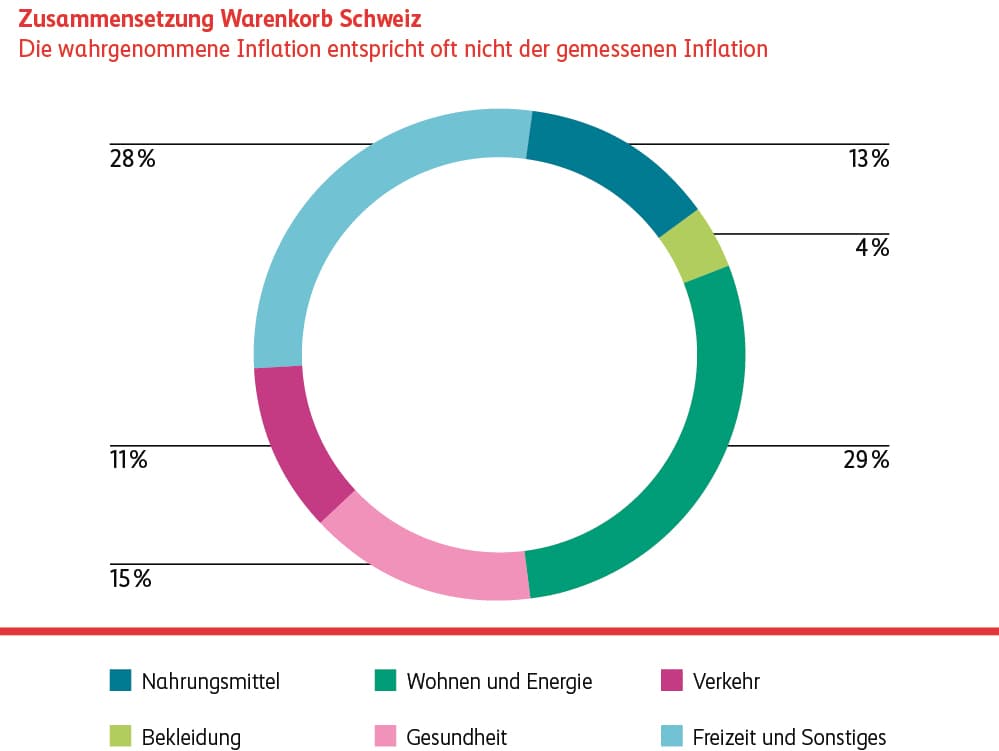

Die nominalen Zinsen setzen sich zusammen aus dem Realzins, der für den Konsumverzicht entschädigt, und aus der erwarteten Inflation, welche die in Zukunft anfallende Teuerung ausgleichen soll (siehe Grafik Nominale Zinsen). Während der Realzins relativ träge ist, schwankt die erwartete Inflation stärker und ist daher meist relevanter für die Entwicklung der nominalen Zinsen. Messbar ist aber lediglich die realisierte Inflation. Um abzuschätzen, ob ein Inflationsanstieg realistisch ist, lohnt sich daher ein Blick auf die Zusammensetzung des Warenkorbes (siehe Grafik Warenkorb), welcher für die Messung der Schweizer Inflation verwendet wird. Während die Kategorie Wohnen und Energie zwar ein grosser Bestandteil dieses Index ausmachen, fliessen Immobilienpreise nicht in diese Kategorie ein, sondern lediglich die Mietkosten. Zudem enthält der Index nicht nur kurzfristige Konsumgüter wie Lebensmittel oder Textilien, deren Entwicklung einem stärker ins Auge fallen, sondern auch langlebige, wie etwa Autos. Die subjektiv wahrgenommene Inflation entspricht daher nicht immer der tatsächlich gemessenen Inflation. Solche psychologischen Faktoren können dazu führen, dass Inflationserwartungen kurzfristig überschiessen, und dadurch die nominalen Zinsen in die Höhe treiben.

Wir gehen davon aus, dass diese Übertreibungen kurzfristiger Natur sind und sich die langfristigen nominalen Zinsen wieder auf einem tieferen Niveau einpendeln werden. Denn es gibt zurzeit keine fundamentalen Treiber, welche die realisierte Inflation längerfristig erhöhen könnten. Zudem hat sich die Zentralbankenpolitik seit den letzten grösseren Inflationsschocks in den 1970ern und 1980ern fundamental verändert. Damals war die Devise, die Investoren durch unerwartete Handlungen zu überraschen, was zu grossen Schwankungen an den Zinsmärkten führte. Heute steht Transparenz im Vordergrund: Die Zentralbanken informieren den Markt über ihr Vorgehen und die Indikatoren, welche sie zur Meinungsfindung verwenden. Überraschungen sind so viel seltener, und die Entwicklung der Inflation, und dadurch auch der Zinsen, sind viel absehbarer geworden. Im Moment ist Inflation kein Thema, weder in der Schweiz noch in Europa. Die Zentralbanken gehen daher nur langsam zurück zu einer Normalisierung der kurzfristigen Zinsen. Entsprechend sind die langfristigen nominalen Zinsen, und dadurch auch die Hypothekarkosten, nur wenig betroffen. In den USA könnte Inflation eher ein Thema werden, da dort die angekündigten Infrastrukturprogramme auf eine voll ausgelastete Wirtschaft treffen. Wir gehen daher davon aus, dass sich die US-Zinsen auf dem jetzigen Niveau halten werden.

Zinsen

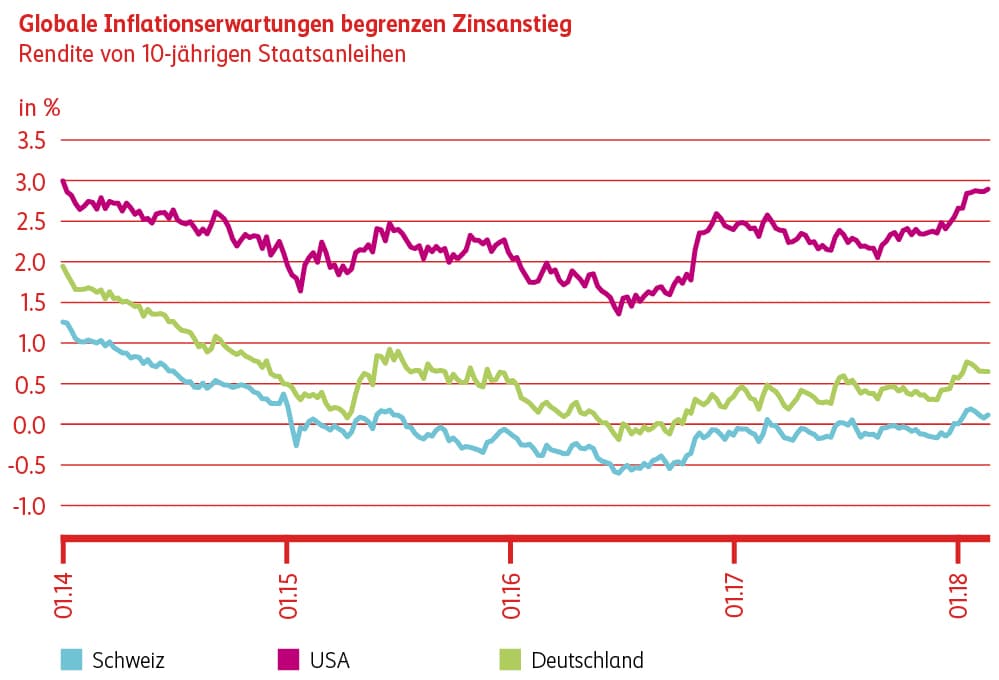

Der starke Zinsanstieg im Januar, beruhigte sich im Februar. Da die realisierte Inflation nach wie vor moderat ist, sind auch die Zentralbanken behutsam mit einer Straffung ihrer Politik. Die Europäische Zentralbank hält an ihrer expansiven Geldpolitik fest und die Schweizerische Nationalbank kann sich diesem Einfluss nicht entziehen. Daher werden uns die Negativzinsen in der Schweiz weiter begleiten. Selbst die US-Notenbank (FED) geht vorsichtig vor und signalisiert für 2018 lediglich drei Zinserhöhungen.

Spreads

Die Kreditprämien (Spreads) entwickeln sich 2018 weiterhin auf tiefen Niveaus. Die weltweit gute Wirtschaftslage, begünstigt durch die US-Steuerreform, unterstützt diesen Trend. Die Ertragskraft der meisten Unternehmen ist robust. Viele Firmen nehmen aber Zusatzschulden in Kauf für Aktien-Rückkäufe, Dividenden oder Übernahmen. Diese Entwicklungen können auch in Enttäuschungen münden. Deshalb investieren wir nur in erstklassige Unternehmen und achten auf eine breite Diversifikation. Durch die Anfangs Jahr gestiegenen Zinsen wurde das absolute Renditeniveau von Unternehmensanleihen attraktiver. Das stimmt uns zuversichtlich für den Kreditmarkt.

Global

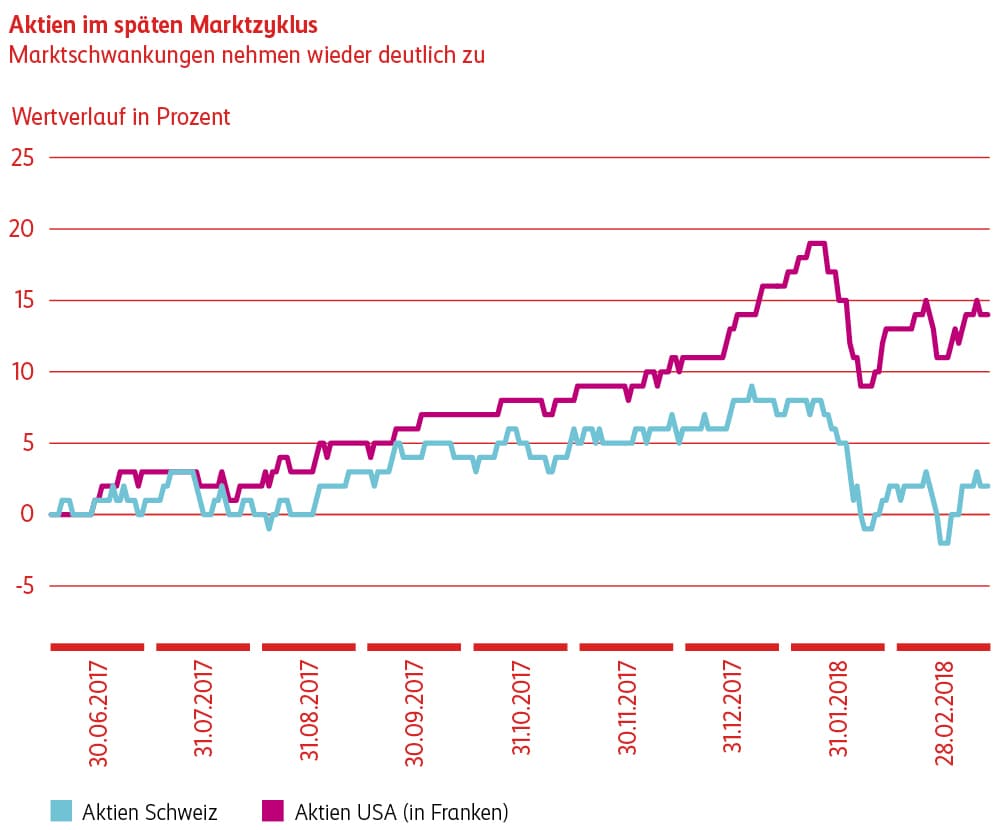

Der weltweite, synchrone Konjunkturaufschwung droht den Gipfel bereits erreicht zu haben. Die Marktschwankungen nahmen seit Januar stark zu. Auslöser waren die seit einigen Monaten anziehenden Zinsen am langen Ende. Dies führte Anfang Februar zu einer scharfen Aktienmarktkorrektur. Die steigenden Inflationserwartungen schürten Ängste, dass die Zentralbanken die Leitzinsen schneller und stärker erhöhen könnten und so das Wachstum frühzeitig abgewürgt würde. Die verschärfte Rhetorik des US-Präsidenten Trump zu Importzöllen erhöht die Furcht vor einem Handelskrieg zwischen den USA und Europa/China. Im derzeit reifen Aktienmarktzyklus ist kein allgemeiner Anstieg der Kurse mehr zu erwarten. Ein Stock-Picking-Ansatz hingegen wird sich weiterhin auszahlen. In den Emerging Markets und Asien Pazifik sind wir nach wie vor übergewichtet.

Schweiz

Schweizer Aktien gehören derzeit eher zu den Verlierern. Trotz guter Unternehmensdaten und florierender Exportwirtschaft, liegen die SMI-Schwergewichte Nestlé, Roche und Novartis im Jahresverlauf tief im Minus. Der Schweizer Aktienindex gilt als sehr defensiver Aktienmarkt. In einem zyklischen Umfeld ist er entsprechend weniger gefragt. Kleinkapitalisierte Aktien und Nebenwerte gehören aber weiterhin zu den Favoriten der Investoren, obwohl sie mittlerweile hoch bewertet sind.