Wie verändert Covid-19 den Immobilienmarkt? (2/2021)

Die Pandemie verändert unsere Gewohnheiten. Wir verbringen viel Zeit zuhause, arbeiten im Homeoffice, kaufen online ein. Doch was bedeutet das für den Immobilienmarkt? Eine Einordnung des Mobiliar Asset Managements.

Der Ausbruch der Covid-19-Pandemie veränderte unseren Alltag von heute auf morgen drastisch. Wir arbeiten meist im Homeoffice, kaufen fast ausschliesslich online und verbringen so viel Zeit zuhause wie kaum zuvor. Wie wichtig ein eigenes Heim für viele im Zuge der Pandemie geworden ist, zeigt sich unter anderem auch in nochmals gestiegenen Preisen für Einfamilienhäuser und Eigentumswohnungen. Andere Segmente des Schweizer Immobilienmarktes bekamen das Virus hingegen deutlich negativ zu spüren. Die von den Lockdown-Massnahmen direkt betroffenen Branchen wie Hotellerie und Gastro litten und leiden stark. Aber auch der Einzelhandel ohne Bezug zu Gütern des täglichen Bedarfs hat teilweise erhebliche Ertragseinbussen zu verbuchen. Zur Unterstützung ihrer Mieter stundeten oder erliessen in der Folge zahlreiche Liegenschaftseigentümer die Mieterträge über längere Zeit. Eine graduelle Lockerung der Massnahmen sollte eine schrittweise Erholung bringen. Gerade bei Hotels und Restaurantflächen dürften sich die Pandemierisiken aber auch nach Covid-19 in nachhaltig tieferen Preisen, beziehungsweise höheren Renditeanforderungen, widerspiegeln.

Verstärkte strukturelle Trends

Neben kurzfristigen Auswirkungen, wie Ertragseinbussen im Detailhandel oder in der Gastronomie, hat die Krise bestehende strukturelle Trends erheblich beschleunigt. Der Onlinehandel gewinnt auch dank der Pandemie weiter an Marktanteilen gegenüber dem stationären Handel. Retailflächen an peripheren Lagen könnten damit mittelfristig noch stärker unter Druck geraten. Auch die Zukunft der Büros ist neuer Unsicherheit ausgesetzt. Covid-19 hat Homeoffice etabliert. Ein gewisser Nachfragerückgang für Büroflächen ist entsprechend nicht auszuschliessen. Gleichzeitig dürfte aber die Möglichkeit zum gegenseitigen Austausch an den Tagen, die wir in Büros verbringen, stark an Bedeutung gewinnen. Wir rechnen deshalb mittelfristig mit einem höheren Anteil an kollaborativen Flächen, was zusammen mit neuem Wirtschaftswachstum dem Homeoffice-Druck entgegenwirken sollte. Ein attraktiver Bürostandort wird jedoch zunehmend unerlässlich. Für Geschäftsflächen bleibt unseres Erachtens damit eine hohe Lagequalität gepaart mit einer flexiblen Nutzungsstruktur der Schlüsselfaktor, um auch langfristig nachhaltige Erträge erzielen zu können.

Wohnfokus bringt Ertragsstabilität

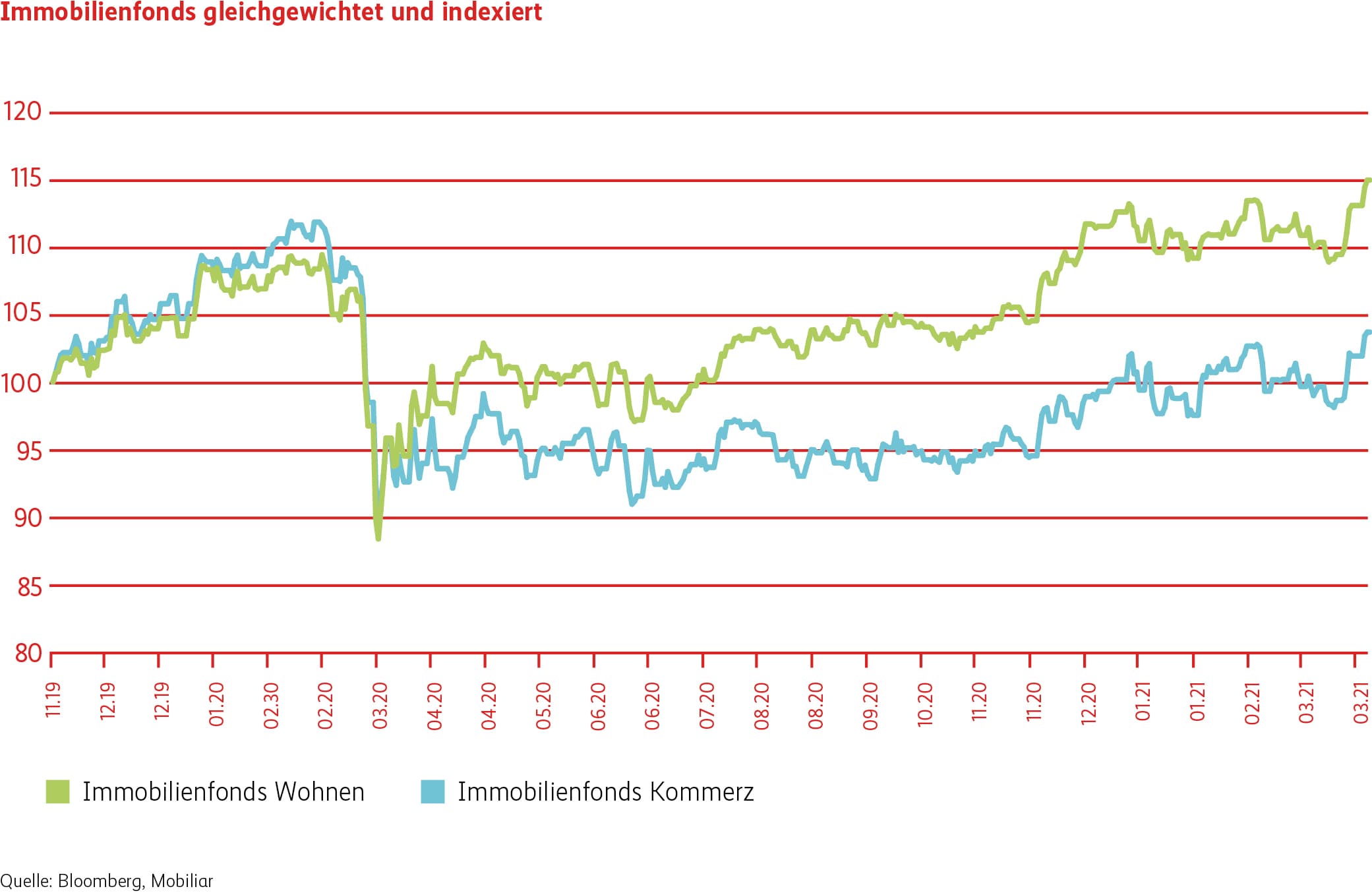

Im Gegensatz zu kommerziellen Liegenschaften ist das Wohnsegment von der Pandemie kaum negativ betroffen. Immobilienfonds mit Fokus Wohnen beziehungsweise Geschäftsflächen entwickelten sich über die letzten Monate entsprechend unterschiedlich (siehe Grafik). Während Fonds mit hohem Wohnanteil sich einmal mehr als Fels in der Brandung erwiesen und bereits auf neuen Höchstständen notieren, verläuft die Erholung der kommerziellen Gefässe aufgrund der oben beschriebenen Herausforderungen nur schleppend.

Die Mobiliar fokussiert sich bei ihren Immobilieninvestitionen auf Wohnliegenschaften, da diese aufgrund der vergleichsweise geringen Konjunktursensitivität die höchste Ertragsstabilität versprechen. Unser Portfolio präsentierte sich entsprechend auch in der Covid-19-Krise äusserst robust. Bei den Geschäftsflächen sind wir nach wie vor sehr selektiv im Investmentprozess. Ein klarer Fokus auf Qualität ist jedoch sowohl für Wohnliegenschaften als auch für kommerzielle Liegenschaften unentbehrlich.

Unsere Nähe zum Markt, sowie das aktive Portfoliomanagement, das auch auf neue strukturelle Trends rasch reagieren kann, wurden durch Covid-19 noch stärker zu kritischen Erfolgsfaktoren. Wir sind deshalb überzeugt, mit unseren Immobilienanlagen im nach wie vor herausfordernden Tiefzinsumfeld weiterhin attraktive Renditen generieren zu können.

Obligationen

Zinsen

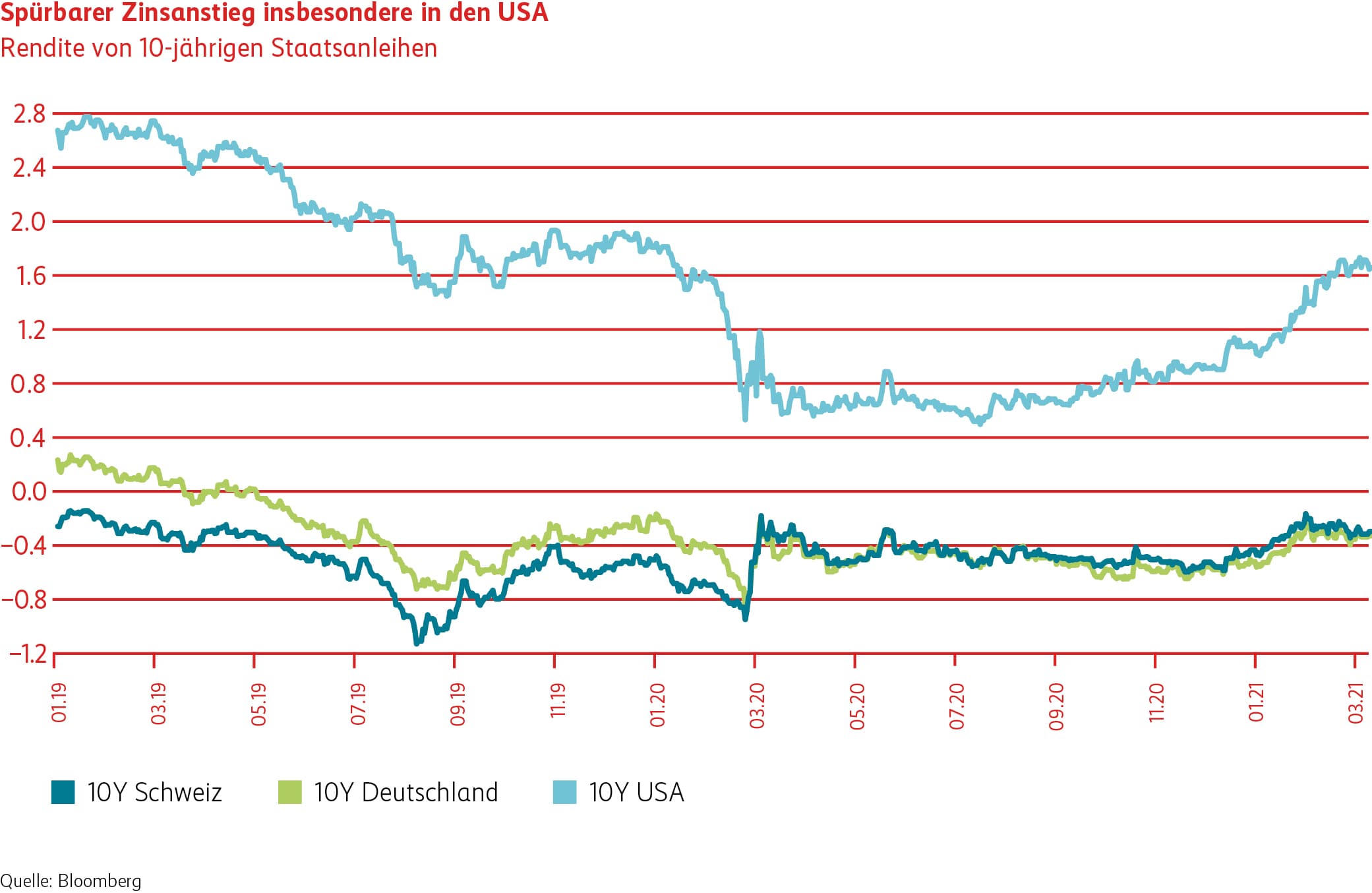

Der Start der Impfkampagnen gegen Covid-19 rund um den Globus haben für Licht am Ende des Tunnels gesorgt. Trotz regional unterschiedlichem Impffortschritt hat sich die globale konjunkturelle Erholung in einem Masse fortgesetzt, dass die meisten Ökonomen ihre Wachstumsprognosen nach oben anpassen konnten. Von allen Volkswirtschaften hat die USA am meisten Fahrt aufgenommen und ist so erneut zur globalen Wachstumslokomotive geworden. Im Zuge des wirtschaftlichen Aufschwungs haben auch die Inflationserwartungen angezogen und damit für zusätzlichen Aufwärtsdruck auf die Zinsen gesorgt. Vor diesem Hintergrund sind die Zinsen im ersten Quartal teilweise markant angestiegen. Den Hauptgrund für den Inflationsanstieg sehen wir im Preisanstieg von Rohstoffen, welcher sich nur vorübergehend in einer erhöhten Teuerungsrate und damit höheren Zinsen niederschlagen dürfte. Zudem halten die Notenbanken der relevanten Wirtschaftsräume unverändert an ihrer expansiven Geldpolitik fest und setzen damit einem weiterlaufenden Zinsanstieg Grenzen. Der Schweizer Anleihenmarkt erzielte im ersten Quartal aufgrund gestiegener Zinsen eine negative Performance von -1.20 Prozent.

Spreads

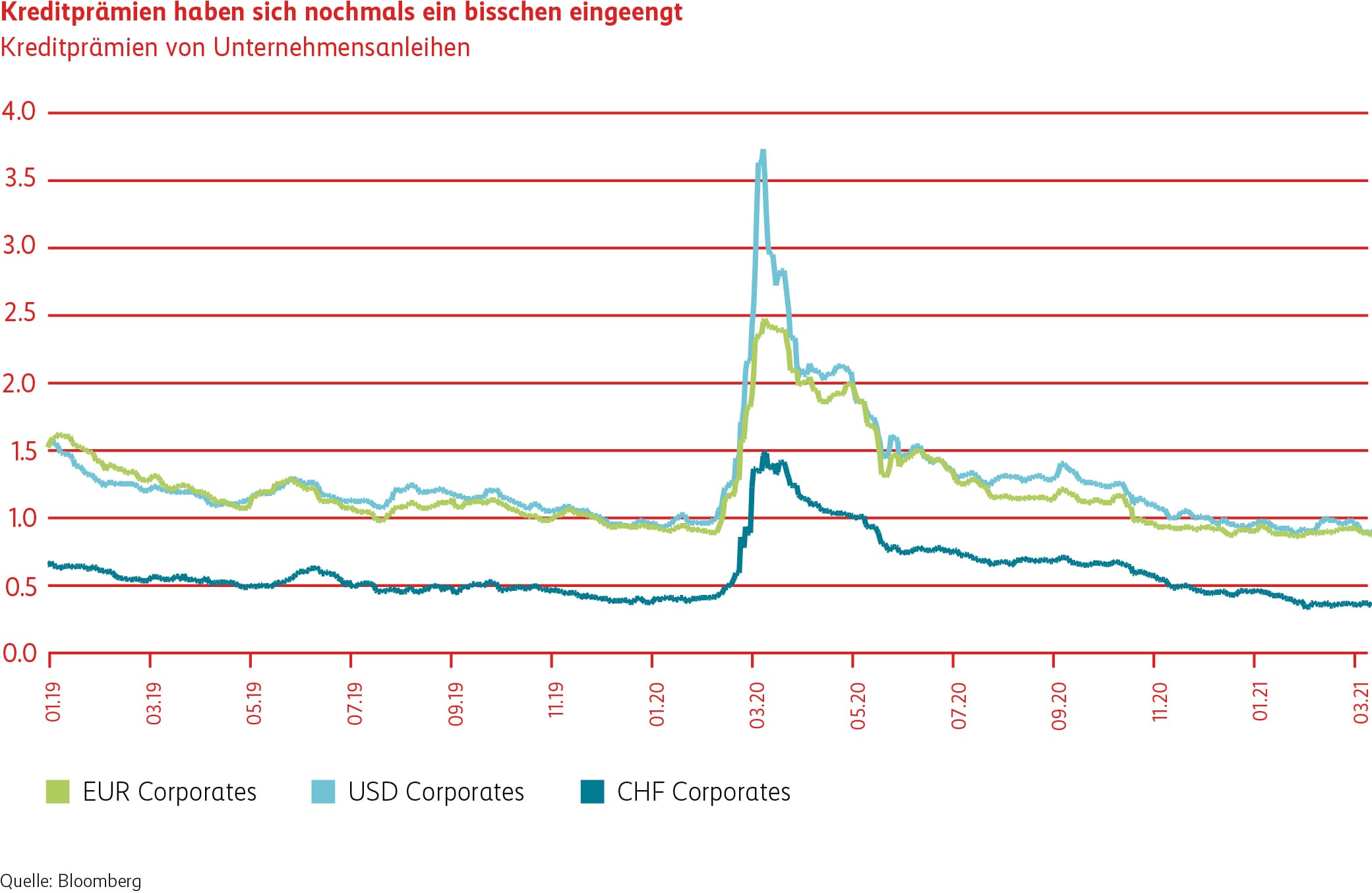

Aufgrund des positiven Umfelds haben Investoren auch im ersten Quartal stark Unternehmensanleihen nachgefragt. In der Konsequenz haben sich die Kreditprämien weiter eingeengt. Damit vermochten die Unternehmensanleihen einen Teil des Verlustes des Zinsanstiegs abzufedern. Am meisten profitierten zyklische Unternehmensanleihen, wobei Finanztitel die beste Performance erzielten. Wir halten an unserem Qualitätsansatz fest und nehmen Opportunitäten für Zukäufe selektiv wahr, um unsere Allokation in Unternehmensanleihen aktiv zu bewirtschaften. Dabei achten wir immer auch darauf, dass sich die von uns gewählten Schuldner nachhaltig verhalten.

Positionierung

Aktien

Global

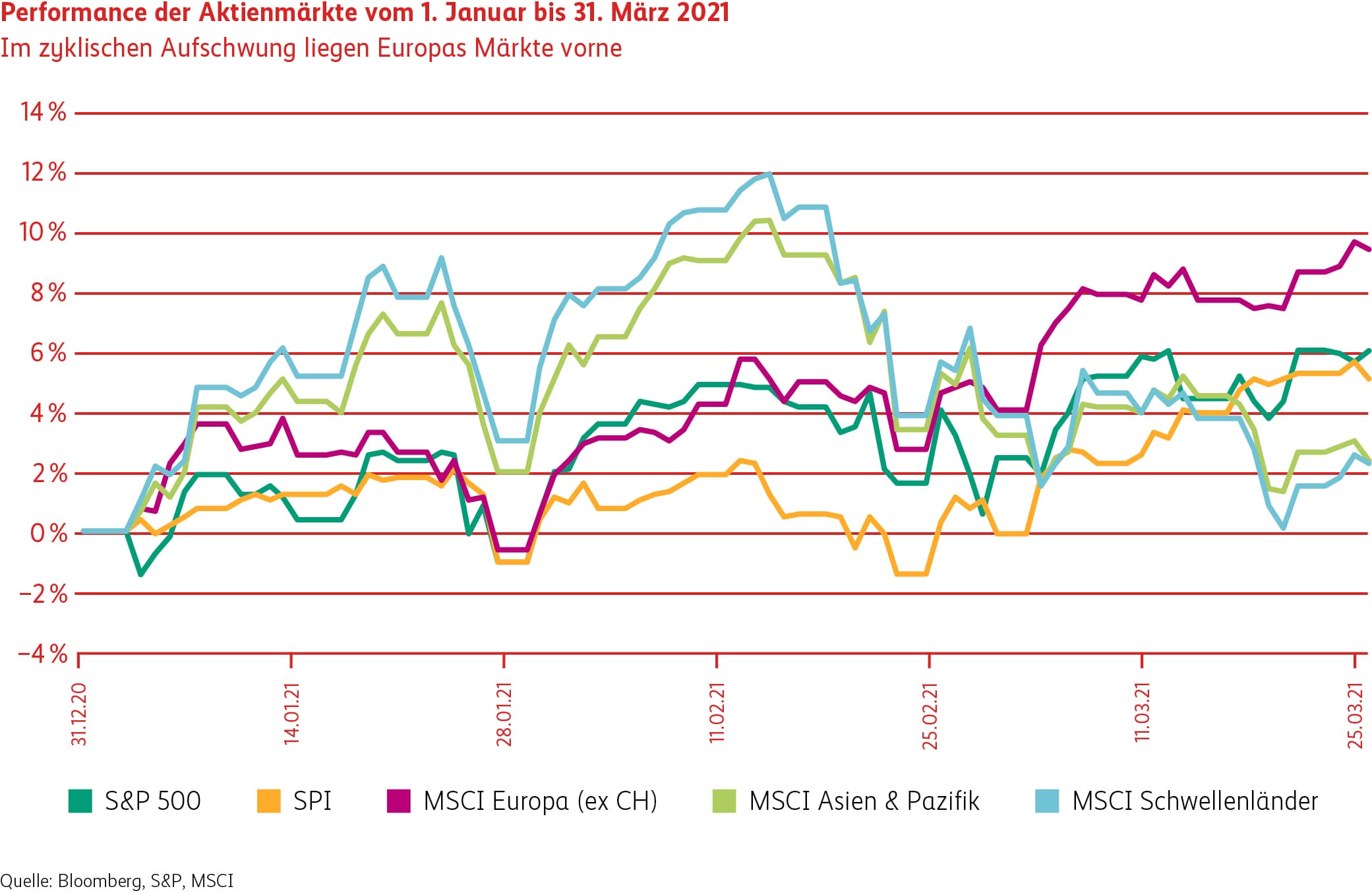

Die globalen Aktienmärkte starteten das Jahr mit Gewinnen auf breiter Front und knüpften damit nahtlos an die positive Grundstimmung von Ende des letzten Jahres an. Die Zuversicht auf eine schnelle Durchimpfung der Bevölkerung gegen Covid-19 und eine Rückkehr zu alter Normalität, lässt die Kurse sowie die Bewertungen weiter ansteigen. Die vorlaufenden Indikatoren (Einkaufsmanager Indizes für das verarbeitende Gewerbe) zeichnen ebenfalls eine Fortsetzung der eingeschlagenen Erholung der Wirtschaft auf. Obwohl im Verlaufe des ersten Quartales die langen Zinsen ziemlich stark angezogen haben und daraus eine gewisse Verunsicherung an den Märkten spürbar wurde, sorgt die lockere Geldpolitik der Zentralbanken sowie das von den USA aufgelegte gigantische Konjunkturpaket über 1.9 Billionen US-Dollar für Beruhigung. Zudem plant Joe Biden bereits ein neues Infrastrukturprogramm über weitere 2 Billionen US-Dollar, was die Wirtschaft und den Arbeitsmarkt über Jahre beflügeln könnte. Trotz der immer wieder aufflackernden Covid-19-Krise mit partiellen Lockdowns, profitieren vor allem zyklische, sowie von der Pandemie stark gebeutelte Märkte und Aktien. So haben vor allem Europa und auch die Schwellenländer sehr gut performt und besitzen wegen ihrer relativ günstigen Bewertung weiteres Aufholpotential. Die Schwellenländer haben ab Mitte Quartal Gegenwind von einem Erstarken des US-Dollars erhalten, was wir aber als temporär erachten.

Aktien Schweiz

Schweizer Aktien, vor allem die grossen drei, also Roche, Novartis und Nestlé, konnten aufgrund ihrer defensiven Ausrichtung nicht mit der Performance des Weltmarktes mithalten. Jedoch bietet auch die Schweiz zyklischere Qualität wie Sika, Logitech oder Kühne&Nagel, welche in einem Umfeld der Erholung mit den globalen Aktienmärkten sehr gut mithalten konnten und zur Outperformance unseres Portfolios beigetragen haben. Überhaupt werden kleiner kapitalisierte Aktien besser performen, solange der zyklische Konjunkturaufschwung anhält und es zu keinen Komplikationen bei der Durchimpfung der Bevölkerung kommt.

Positionierung