Weltwirtschaft bleibt auf Kurs (3/2021)

Die globale Konjunktur hat im letzten Jahr wegen der Pandemie stark gelitten. Massnahmen wie die Fiskal- und Geldpolitik aber insbesondere die erfolgreiche Entwicklung von Impfstoffen gegen Covid-19, tragen dazu bei, dass sich die Konjunktur allmählich erholt. Wie wird sich die Wirtschaft in den nächsten Monaten entwickeln? Das Mobiliar Asset Management schätzt ein.

In den nächsten Quartalen wird sich die Dynamik der wirtschaftlichen Entwicklung abschwächen. Das liegt vor allem daran, dass zur Berechnung des Wachstums der Vergleich mit demselben Quartal des Vorjahres herangezogen wird. Somit werden ab dem dritten Quartal 2021 zur Berechnung des Wachstums die besonders schwachen Quartale aus dem Jahr 2020 sukzessive wegfallen.

Kettenreaktionen durch Bauteilchenmangel

Mit einem Ende der positiven wirtschaftlichen Entwicklung rechnen wir jedoch nicht. Es gibt hingegen Risiken, die den weiteren Aufschwung etwas dämpfen könnten. Dazu gehören etwa ein Rückschlag bei der Bekämpfung der Pandemie, Engpässe in den Lieferketten, der starke Preisanstieg von einigen Rohstoffen (siehe Grafik Die Konjunkturerholung treibt viele Rohstoffpreise in die Höhe), der Mangel an Fachkräften in einigen Regionen und Branchen oder auch die gestiegenen Frachtkosten. Engpässe wurden zum Beispiel bei elektronischen Bauteilen vermeldet. So mussten Autokonzerne teilweise ihre Produktion drosseln, weil sie über zu wenige Chips verfügten. In der Folge stiegen die Preise für Gebrauchtwagen und Mietautos deutlich an. Dieses kleine Beispiel zeigt, welche Kettenreaktionen sich aus einem Mangel an einzelnen Bauteilchen ergeben können.

Inflationsschub nur vorübergehend

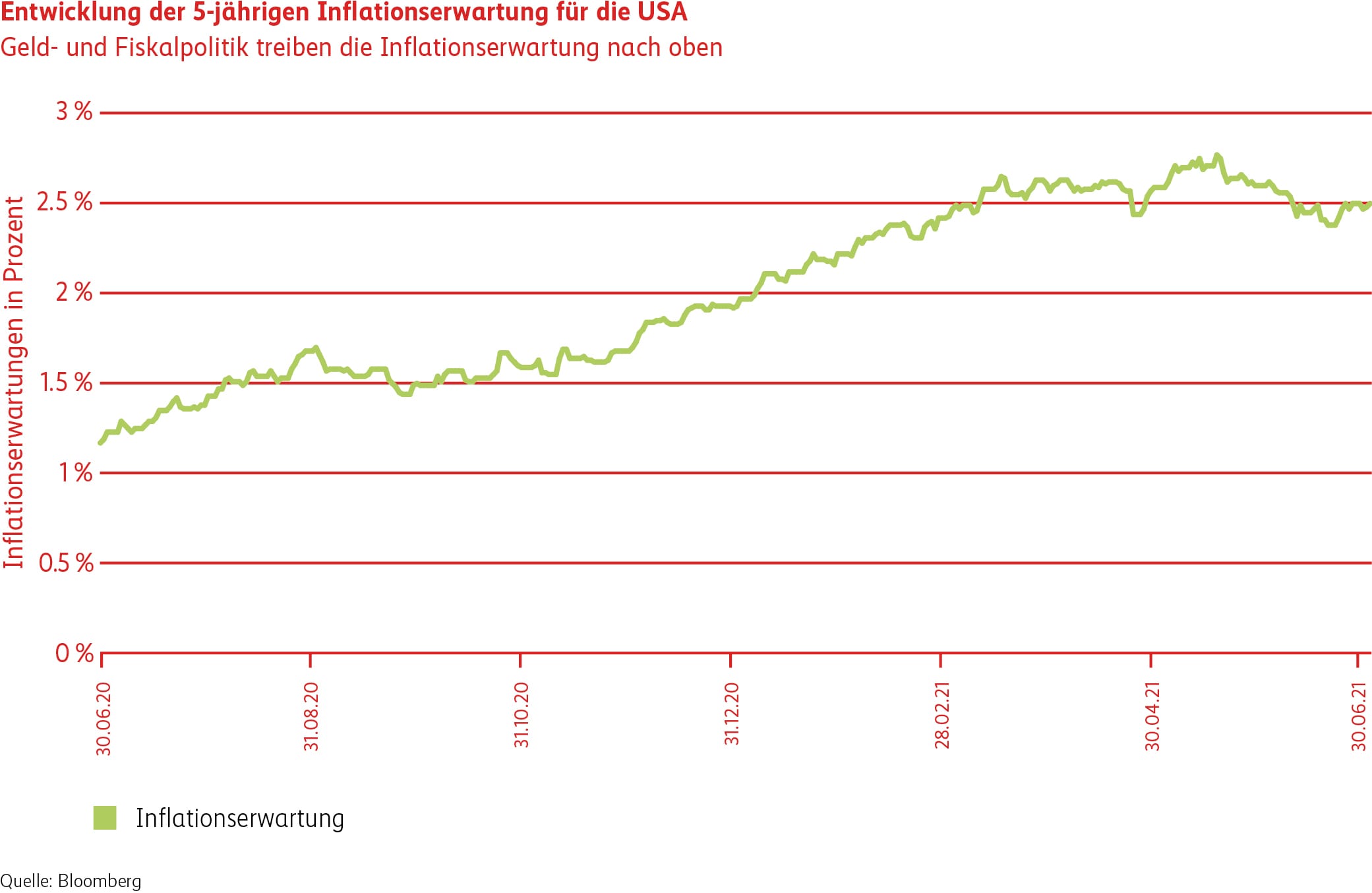

Aufgrund der gestiegenen Rohstoffpreise sind auch vermehrt Fragen und Ängste über die zukünftige Inflationsentwicklung aufgekommen. Besonders in den USA, wo die wirtschaftliche Erholung sehr ausgeprägt ist und überproportional hohe Fiskalpakete zur Debatte stehen, sind im Verlaufe dieses Jahres die Erwartungen der zukünftigen Inflation deutlich angestiegen (siehe Grafik Entwicklung der 5-jährigen Inlationserwartung für die USA). Die Notenbanken auf beiden Seiten des Atlantiks rechnen fest damit, dass der Inflationsschub aber nur vorübergehend ist. Auch wir teilen die Einschätzung, dass sich der Teuerungsschub nicht jedes Jahr fortsetzen wird. Mit steigenden Preisen wird sich in den meisten Branchen auch das Angebot erhöhen oder umgekehrt die Nachfrage verringern. Dieser Mechanismus dürfte einen dauerhaften Anstieg des Preisniveaus verhindern.

Sowohl für viele Zentralbanken als auch für Investoren ist die weitere Entwicklung der Inflation von zentraler Bedeutung. Ebbt der Inflationsschub in den nächsten Monaten wie erwartet sukzessive ab, so kann die Geldpolitik noch weiter expansiv bleiben. Dies wäre für die globale Konjunktur und die Finanzmärkte eine wichtige Stütze und würde zudem die Kosten der hohen Staatsverschuldungen tief halten (siehe Newsletter 01 / 2021 – Sind Zinsängste berechtigt?).

Obligationen

Zinsen

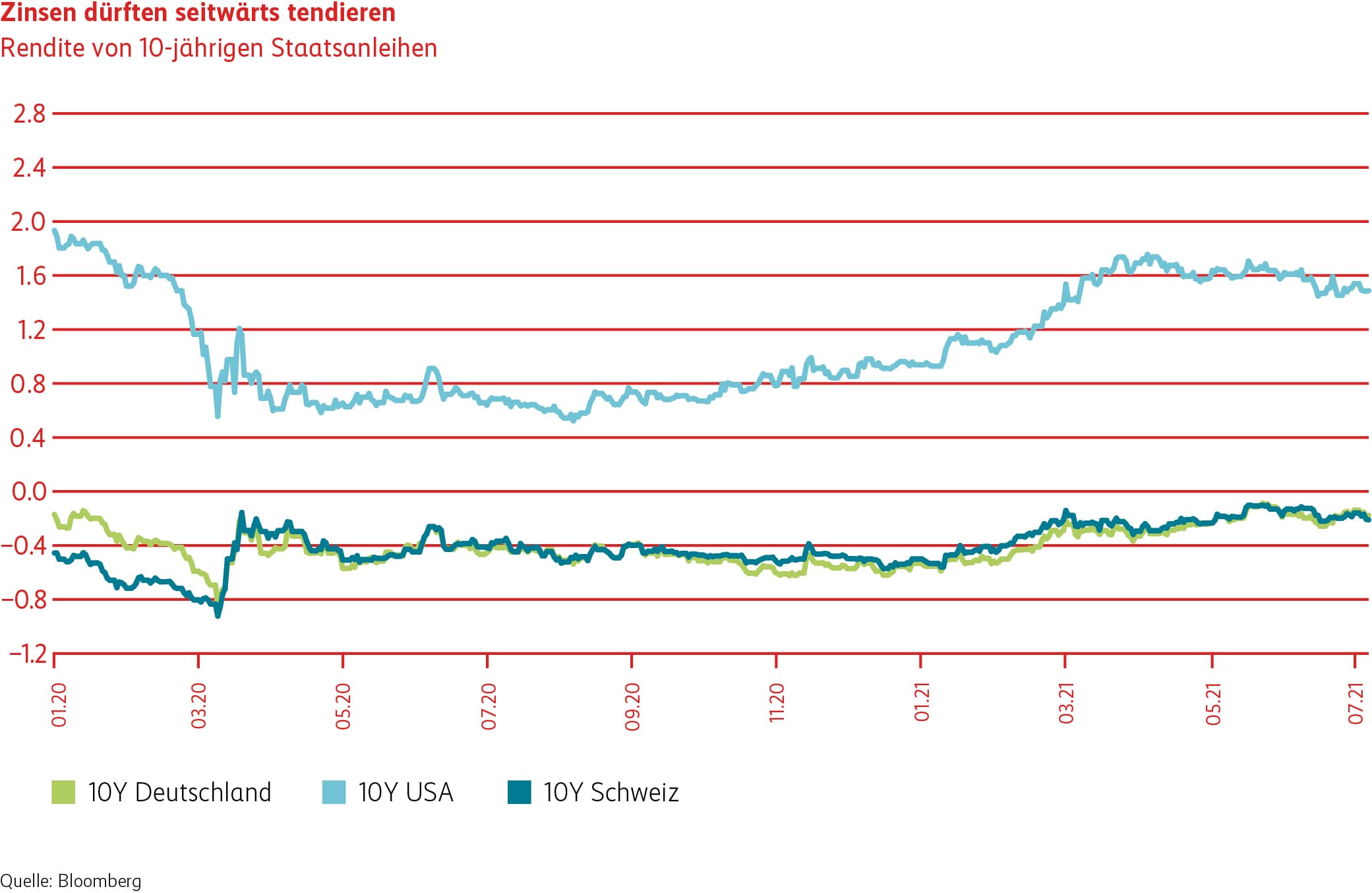

Nach dem starken Zinsanstieg Anfang Jahr haben sich die Zinsen im zweiten Quartal seitwärts bewegt. In den USA beobachteten wir sogar einen leichten Rückgang der Zinsen am langen Ende. Aufgrund der aktuell höheren Inflationsraten sind sich die Notenbanker nicht sicher, wie es im Jahresverlauf weitergehen wird. Die US-Notenbank (Fed) erachtet die Preisniveauerhöhungen vorwiegend als temporär. Sie geht davon aus, dass ein Grossteil der überschiessenden Inflation aus Kategorien stammt, die direkt von der Wiederbelebung der Wirtschaft betroffen sind, wie beispielsweise Gebrauchtwagen. Auch die Europäische Zentralbank (EZB) und die Schweizerische Nationalbank (SNB) interpretieren die aktuellen hohen Inflationsraten als vorübergehend infolge der Basiseffekte der Coronakrise. Dementsprechend ist auch eine Reduzierung der Anleihenkäufe, auch «Tapering» genannt, durch die Fed und die EZB vorerst unwahrscheinlich. Der Schweizer Anleihenmarkt erzielte im zweiten Quartal eine weitestgehend neutrale Performance von -0.04%.

Spreads

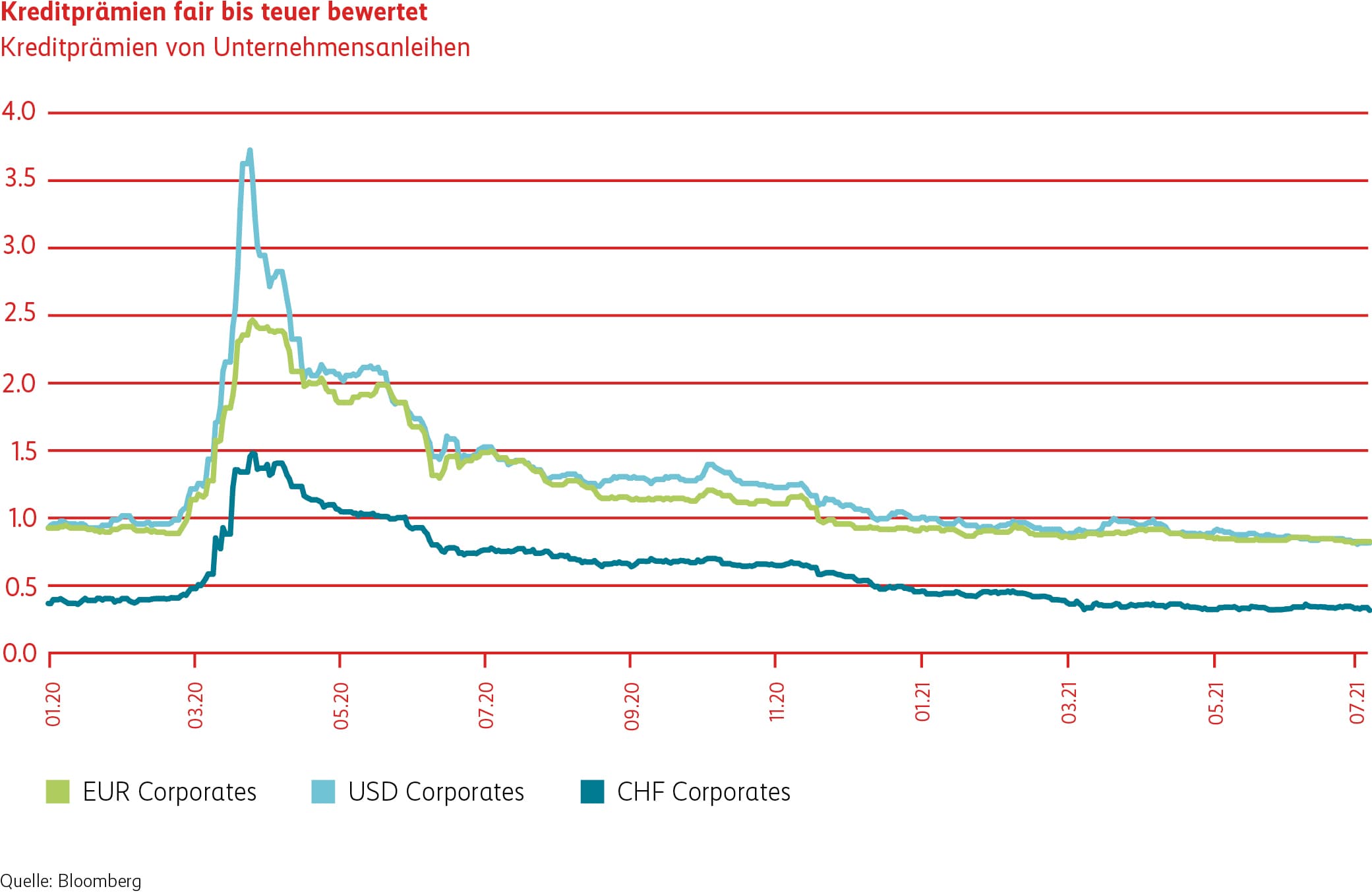

Die Kreditprämien haben sich im zweiten Quartal auf engen Levels seitwärts bis leicht tiefer bewegt. Aufgrund guter Konjunkturdaten und hoher Nachfrage nach Unternehmensanleihen rentierten diese positiv. Dennoch wurden nicht alle Sektoren gleich gut nachgefragt. Die Tourismusbranche und Flugindustrie, sowie auch deren Zulieferer, leiden weiterhin unter den Auswirkungen der Pandemie. In diesen Segmenten haben wir rechtzeitig unser Engagement reduziert und halten praktisch keine Positionen mehr in unseren Portfolios.

Positionierung

Aktien

Global

Die globale Konjunktur bleibt für die Aktienmärkte eine gute Stütze. Die Gewinne der Unternehmen haben im bisherigen Jahresverlauf die hohen Erwartungen mehr als nur erfüllen können. Ob sich dieses Bild auch nach den Zahlen zur Jahresmitte bestätigen wird, werden wir in den kommenden Wochen sehen können. Da die Gewinnschätzungen sukzessive erhöht wurden, ist es gut möglich, dass es punktuell auch zu Enttäuschungen kommen kann. Die Abnahme der Konjunkturdynamik wird zwangsläufig auch zu einer Abnahme der Gewinndynamik führen. Davon werden vor allem zyklische Titel betroffen sein, welche im ersten Halbjahr von der starken Wiederbelebung der Konjunktur profitiert haben. Für die zweite Jahreshälfte gehen wir davon, dass die Schere zwischen zyklischen- und nicht zyklischen Aktien nicht mehr so stark auseinander gehen wird. Ganz abschreiben darf man die zyklischen Titel aber nicht. Auch wenn die Konjunkturdynamik abnimmt, so werden viele Unternehmen von den geplanten Konjunkturpaketen profitieren können.

Schweiz

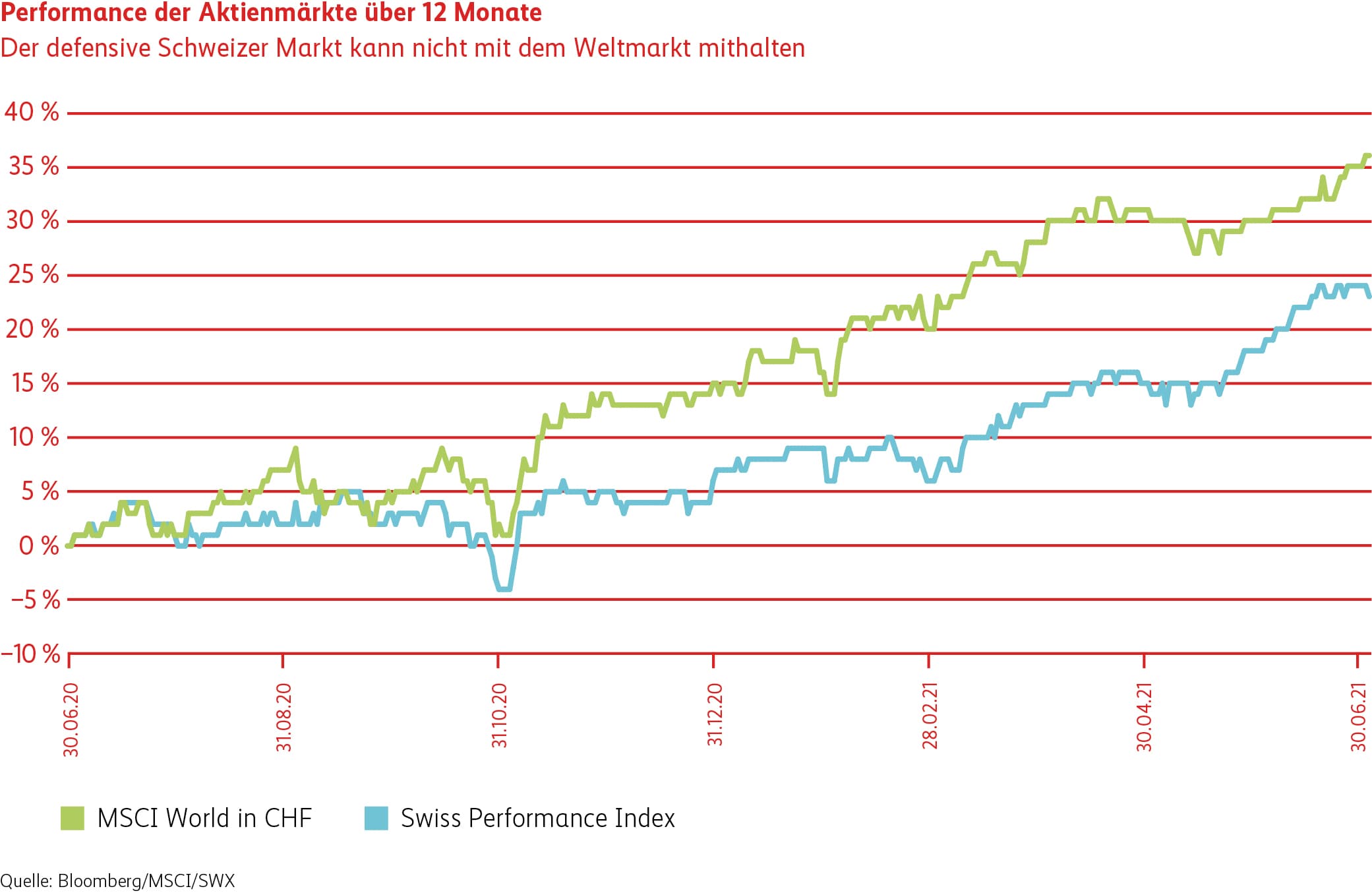

Aufgrund der sehr defensiven Struktur des Schweizer Aktienmarktes ist dieser über die letzten zwölf Monate deutlich hinter dem Weltmarkt zurückgeblieben (siehe Grafik Performance der Aktienmärkte über 12 Monate). Besonders Schwergewichte wie Novartis, Roche und Nestlé haben den Index zurückgebunden. Aufgrund der oben beschriebenen Thematik rechnen wir kurzfristig noch nicht mit einer stärkeren Entwicklung des Schweizer Marktes relativ zum Weltmarkt.

Positionierung