Warum die Mobiliar nicht in Bankaktien investiert (1/2020)

Aktien von Banken sucht man in den Portfolios der Mobiliar seit 2009 vergeblich. Und dies, obwohl sich das Investieren in Banktitel 2019 durchaus gelohnt hätte. Das Mobiliar Asset Management erklärt warum.

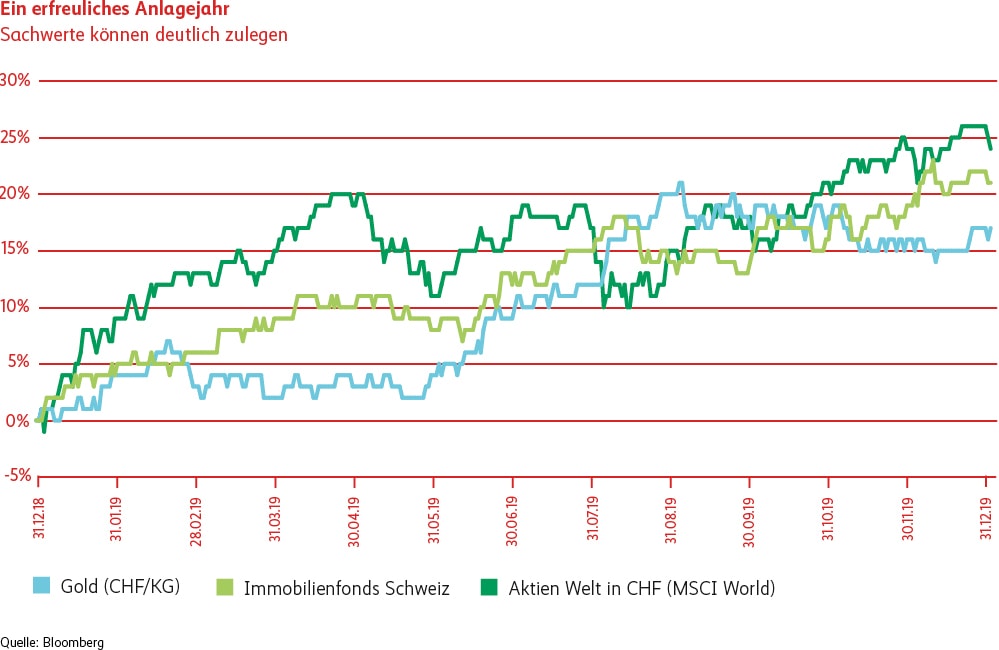

2019 war ein sehr gutes Anlagejahr. Alle Anlagekategorien lagen im positiven Bereich. Sachwerte konnten sogar zweistellige Zuwachsraten aufweisen, wie die Grafik «Ein erfreuliches Anlagejahr» zeigt.

Besonders positiv war die Entwicklung der Aktienmärkte. Der Verlauf war jedoch nicht so linear, wie man das vielleicht vermuten könnte. Die Erholungsrally im ersten Quartal war geprägt vom Signal der US-Notenbank, die Zinsen nicht weiter zu erhöhen. Die Angst einer (zu) restriktiven Geldpolitik, mit dem Risiko einer nachfolgenden Rezession, verflüchtigte sich. Im Laufe des zweiten Quartals ging es mit spürbaren Schwankungen bis Ende August seitwärts. Auf die Unterstützung der Notenbanken konnten die Investoren zählen. Hingegen belastete die zunehmende Spannung im Handelskonflikt das Geschehen. Ende August setzte sich im Markt die Meinung durch, dass es zwischen den USA und China eine Lösung geben wird. Von diesem Moment an wurden die Investoren bedeutend mutiger. Dies zeigte die starke Nachfrage an zyklischen und riskanteren Titel, während defensive Aktien an Attraktivität verloren. «Risk on» heisst diese Marktphase. Bemerkenswert war die Ausprägung dieser Rotation ins Risiko.

Bankaktien gehörten 2019 zu den Gewinnern

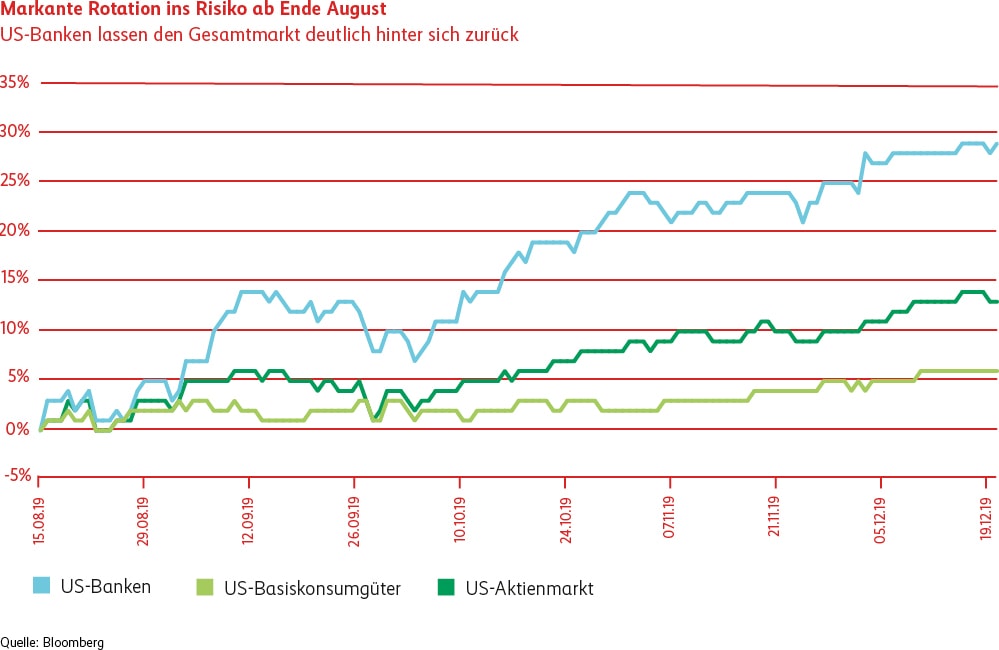

Gewinner dieser Kapitalverschiebungen waren auch die Bankaktien. Seit Ende August konnten sie deutlich stärker zulegen als der Gesamtmarkt. Werden die Banktitel mit den defensiven Aktien aus dem Basiskonsumgüterbereich verglichen, zeigt sich dieses Bild noch akzentuierter, wie in der Grafik «Markante Rotation ins Risiko ab Ende August» zu sehen ist.

Bei der Mobiliar sind wir gegenüber Bankaktien kritisch eingestellt. Die Rede ist hier primär von globalen Grossbanken und deren Risiken im Investment Banking. Diese Geschäftssparte hat in Krisen immer wieder zu substanziellen Verlusten geführt. Auch diverse kostspielige Klagen werfen Fragen auf über Verhaltensweise und Ethik in der Branche. Zusätzlich stehen anspruchsvolle strukturelle Herausforderungen an. Besonders in Europa ist es schwierig, notwendige Entwicklungen voranzubringen und gleichzeitig die dünnen Eigenkapitalquoten zu stärken. Aus diesen Gründen halten wir keine Bankaktien in unseren Portfolios, auch nicht in den USA, obwohl dort die Branche im Vergleich zahlenmässig besser dasteht. Die Berechenbarkeit der zukünftigen Gewinne ist uns zu unsicher und die Krisenanfälligkeit zu hoch. Wir bevorzugen andere branchennahe Titel, deren Visibilität der zukünftigen Gewinne besser ist und deren Geschäftsmodell von strukturellen Veränderungen profitieren kann. Dazu gehören beispielsweise Zahlungsdienstleister wie Visa, Mastercard oder Paypal. Diese haben zwar auch eine zyklische Komponente, was den privaten Konsum angeht, sie profitieren aber vom strukturellen Wandel zum bargeldlosen Zahlungsverkehr. Die Firmen werden häufig nicht als Dienstleister im Finanzbereich wahrgenommen, da sie nach internationalen Standards als Technologieunternehmungen klassifiziert werden. Für langfristige Investoren sind sie aus unserer Sicht jedoch attraktiver als Banken.

Obligationen

Zinsen

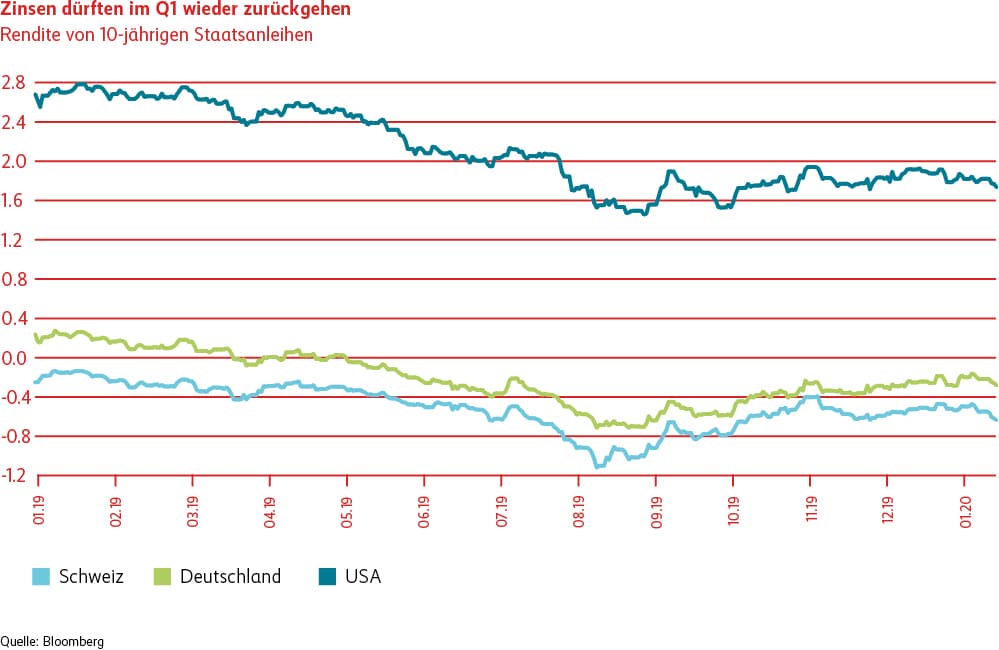

Die Notenbanken von Amerika, Europa und der Schweiz (FED, EZB und SNB) haben in den Dezember-Sitzungen ihre expansive Geldpolitik bestätigt. Die getätigten Zinssenkungen in den vorgängigen Quartalen haben ihre Wirkung auf die Finanzmärkte nicht verfehlt. Aktienmärkte setzten ihren Anstieg fort und auch Unternehmensanleihen blieben bei Investoren weiterhin beliebt. Letzteres auch aufgrund der Wiederaufnahme der Anleihenkäufe durch die EZB. Hoffnungen auf eine erste Einigung im Handelsstreit zwischen den USA mit China und die gut abgestimmte Zinspolitik haben die Zinsen im vierten Quartal nach oben bewegt. Nach dem Zinsanstieg Ende 2019 erwarten wir für das erste Quartal 2020 leicht rückläufige Zinsen.

Spreads

Trotz fortgeschrittenem Kreditzyklus und abnehmender Kreditqualität ist keine Trendwende in Sicht. Wir gehen entsprechend davon aus, dass Unternehmensanleihen weiterhin beliebt bleiben. Auch wir sind gegenüber qualitativ hochwertigen Unternehmensanleihen weiterhin positiv gestimmt, werden aber unser Übergewicht in den nächsten Monaten selektiv reduzieren.

Aktien

Global

Das vierte Quartal verlief an den globalen Aktienmärkten stabil aufwärts. Getragen wurde der Aufwärtstrend von allen Regionen gleichermassen. Das Übereinkommen für einen Phase-1-Handelsdeal zwischen China und den USA, sowie ein Brexit, der nach Jahre langem hin und her doch noch geordnet vollzogen werden könnte, beflügelte die Dividendenpapiere. Hauptstütze für die Märkte waren jedoch einmal mehr die Notenbanken (FED und EZB), welche keinen Zweifel offenliessen, dass sie bereit sind, die Geldschleusen, wenn nötig, noch weiter zu öffnen. Mit der Gegenbewegung der Zinsen und der Hoffnung auf eine Verbesserung der Einkaufsmanagerindices des verarbeitenden Gewerbes (Vorlaufindikator für eine Konjunkturbeschleunigung), folgte ein Favoritenwechsel bei den Aktien. Quality-Growth-Titel, die über Monate den Vorzug gegenüber zyklischen Aktien erhalten hatten, gerieten unter Druck und es wurden konjunktursensitivere Valoren aus den Sektoren Finanz, Industrie und Grundstoffe gekauft. Dieses Segment ist zwar günstig, sollte sich die vorgezogene Wachstumsbeschleunigung in den ersten Quartalen 2020 nicht bestätigen, wären solche Aktien jedoch auch anfällig auf Korrekturen.

Schweiz

Der Schweizer Franken neigte gegenüber dem Euro weiterhin zur Stärke, konnte aber der positiven Marktentwicklung bei den heimischen Valoren nichts anhaben. Die Rotation in zyklischere Aktien war auch in der Schweiz in abgeschwächter Form zu sehen. Das Schwergewicht Nestlé verlor dabei sogar noch leicht an Terrain. Bankaktien wie UBS und Credit Suisse konnten mit der Erholung, die gegen Ende des dritten Quartals einsetzte, fortfahren. Wir haben keine Investments in Bankaktien und sehen die aktuelle Entwicklung als reine Zwischenerholung.