Steigende Inflation: Notenbanken ändern ihren Kurs (1/2022)

Die US-Notenbank plant ihren Leitzins zu erhöhen. Steigen nun auch in Europa die Zinsen? Und kommt bald die Trendwende an den Aktienmärkten? Das Mobiliar Asset Management ordnet ein.

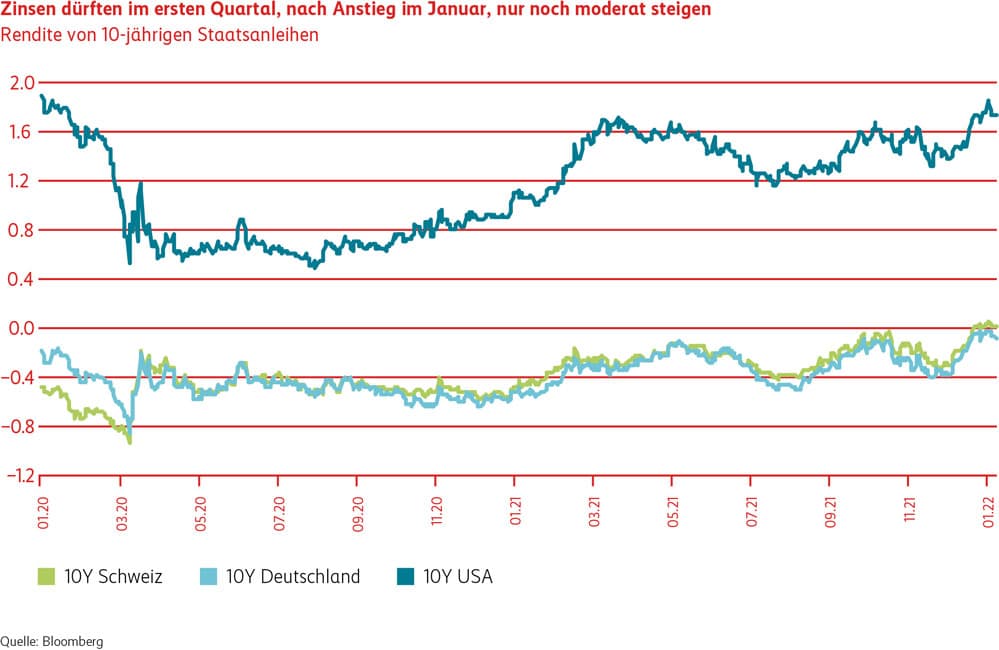

Die höheren Inflationszahlen, welche in vielen Ländern seit letztem Jahr zu beobachten sind, führen zu einem Kurswechsel bei den Notenbanken. Insbesondere in den USA sind die Inflationszahlen so stark gestiegen, dass die amerikanische Notenbank ihre Anleihenkäufe (QE) schrittweise reduziert und voraussichtlich im März 2022 eine erste Leitzinserhöhung vollziehen wird. Diese Entwicklung hat auch Einfluss auf die Zinsen, welche seit Jahresbeginn spürbar angestiegen sind. Auch wenn die Schweizerische Nationalbank und die Europäische Zentralbank noch keine konkreten und unmittelbaren Pläne für eine Leitzinserhöhung in diesem Jahr kommuniziert haben, sind auch in Europa die Zinsen am langen Ende gestiegen.

Der Zinsanstieg hat an den Finanzmärkten zu Kursverlusten geführt. Obligationen und Aktien gehören bisher zu den Verlierern, während Rohstoffe, insbesondere Energietitel, zu den Gewinnern zählen. Bei den Aktien litten insbesondere Wachstumsaktien, beispielsweise Geberit, Microsoft oder Estée Lauder, da deren Bewertungen im Vergleich zu Substanzaktien höher sind.

Trendwende an den Aktienmärkten?

Die Unterstützung für die Aktienmärkte durch die expansive Geldpolitik der letzten zwei Jahre wird in den kommenden Monaten abnehmen. Dadurch wird die Luft für Aktien dünner. Bereits heute auf eine Trendwende zu setzen, erscheint uns jedoch verfrüht zu sein, obschon wir eine sehr lange und starke Marktphase hinter uns haben. Die gute Konjunktur sollte dazu führen, dass bei den Unternehmensgewinnen weiteres Wachstumspotenzial besteht. Besonders gespannt darf man sein, inwiefern es für die Unternehmungen möglich sein wird, die höheren Produktionskosten auf die Endprodukte zu überwälzen, um die Gewinnmargen zu verteidigen. Insoweit bieten Aktien auch einen gewissen Schutz vor einer höheren Inflationsrate. Dabei dürfen wir auch nicht ausser Acht lassen, dass die realen Renditen, also die Renditen abzüglich Inflation, bei Nominalwerten, wie zum Beispiel Obligationen, nach wie vor negativ sind (siehe Grafik Reale Zinsen befinden sich weiter im negativen Bereich).

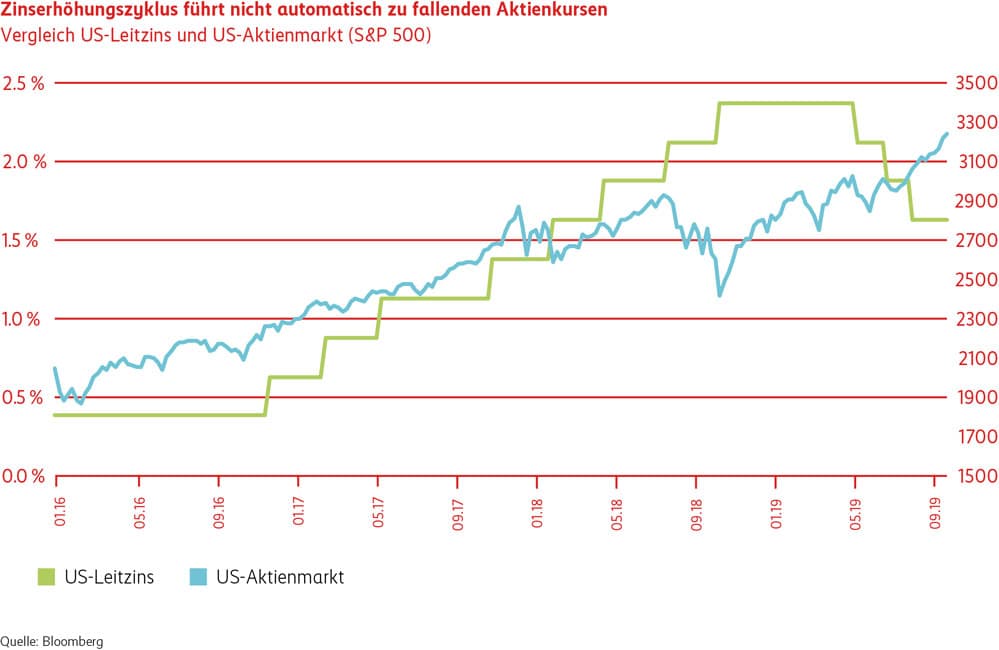

Auch aus dieser Optik erscheinen Aktien nach wie vor eine der attraktiveren Anlagekategorien zu sein. Dass Aktien im Umfeld von steigenden Leitzinsen positiv performen können, zeigt die Geschichte. Als gutes Beispiel dazu dient ein Blick ins Jahr 2017. Die US-Notenbank erhöhte die Zinsen mehrfach. Trotzdem zeigte der Aktienmarkt eine positive Tendenz (siehe Grafik Zinserhöhungszyklus führt nicht automatisch zu fallenden Aktienkursen).

Damit sich dieses positive Szenario auch im aktuellen Jahr wieder einstellen kann, müssen die Gewinnaussichten der Unternehmen positiv bleiben und bei der Inflationsrate muss sich zeigen, dass sich diese sukzessive reduziert. Die Marktteilnehmer warten deshalb gespannt auf die Äusserungen der Firmen zu den Gewinnprognosen und die Veröffentlichung der nächsten Zahlen zur Inflationsentwicklung. Die wichtigsten Notenbanken und deren Geldpolitik werden weiterhin im Fokus bleiben. Sollten die Leitzinsen rascher erhöht und die Bilanz verkürzt werden, so könnte dies die Märkte zusätzlich belasten. Solange diese Anhaltspunkte noch unklar sind und dazu auch noch die politische Spannung um die Ukraine präsent bleibt, dürfte die Nervosität an den Märkten anhalten.

Obligationen

Zinsen

Das vierte Quartal 2021 verlief für Investorinnen und Investoren in Anleihen negativ. Grund dafür waren die steigenden Zinsen. Die gute Wirtschaftsleistung, gestützt von der expansiven Geldpolitik der Notenbanken, haben zu einer signifikanten, jedoch heterogenen wirtschaftlichen Erholung geführt. In den USA und Deutschland stieg die Inflation im Jahresverlauf stark an, insbesondere in den Bereichen Energie und Transport. Als Folge davon haben die wichtigsten Notenbanken ihre ultraexpansive Geldpolitik gedrosselt und damit begonnen, ihre zu Beginn der Pandemie aufgelegten Anleihenkauf-Programme zu reduzieren. Zudem signalisierte die amerikanische Notenbank (Fed), dass sie beabsichtigt, die hohe Inflation mit Zinserhöhungen im Jahr 2022 einzudämmen. Der Schweizer Anleihenmarkt konnte sich diesem Umfeld nicht entziehen und realisierte im vierten Quartal eine leicht negative Performance von -0.14 Prozent.

Spreads

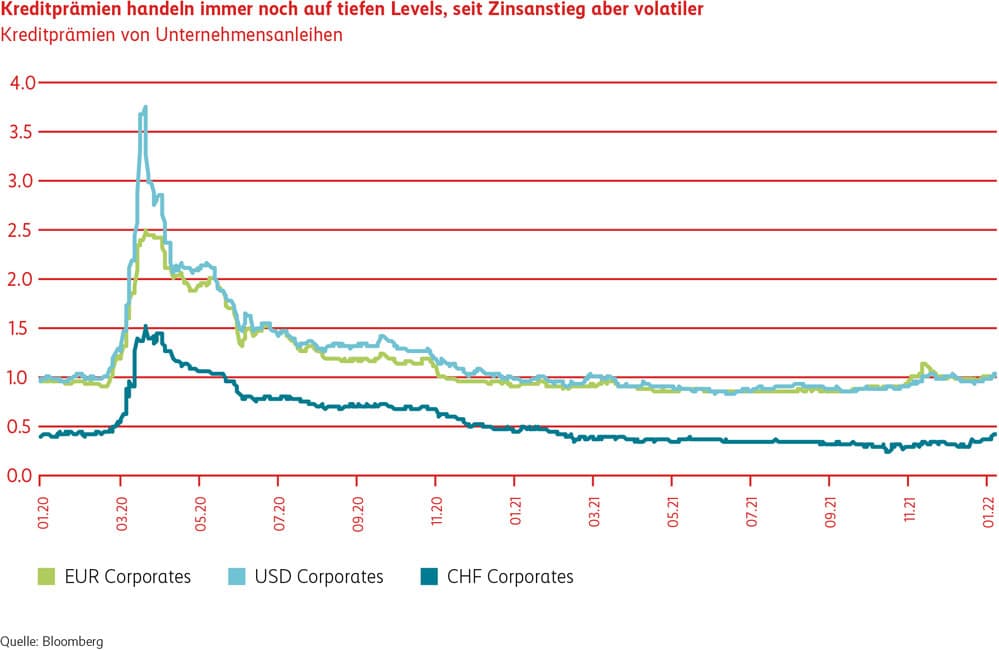

Die Risikoprämien für Unternehmensanleihen, gemessen an den Kreditprämien, tendierten bis Ende Oktober 2021 tiefer und wurden durch die hohe Nachfrage der Investoren gestützt. Erst zum Jahresende begannen sich die Kreditprämien leicht auszuweiten als Folge der neuen Corona-Variante Omikron. Da wir praktisch keine Unternehmensanleihen in den Branchen Tourismus und Gastronomie halten, konnte unser Übergewicht in qualitativen Unternehmensanleihen im vierten Quartal 2021 einen positiven Renditebeitrag erzielen – und dies trotz genannter Turbulenzen.

Positionierung

Ende des vierten Quartals haben wir unser starkes Übergewicht in Unternehmensanleihen reduziert. Wir bleiben jedoch in Unternehmensanleihen leicht übergewichtet, da die Wirtschaft auch im laufenden Jahr solide wachsen dürfte. Wir ziehen also weiterhin Unternehmensanleihen den Staatsanleihen vor, wobei wir der Titelselektion grösste Aufmerksamkeit schenken. Wiederanlagen und allfällige Neuinvestitionen tätigen wir vornehmlich in Schuldner mit höheren Bonitäten.

Aktien Global

Die Weltaktienmärkte konnten sich im vierten Quartal von den seit September aufgekommenen Zinsängsten erholen. Gegen Ende Jahr erreichten sie sogar neue Allzeithöchststände. Ständiges Thema in den Unternehmensnews waren die Lieferengpässe von Verarbeitungsgütern und in der Folge Produktionsausfälle von Fertiggütern. Die hartnäckig steigende Inflation wird immer mehr zu einem Problem. Sie schreckte auch die Notenbanken auf und zwingt sie wohl früher zu einer restriktiveren Geldpolitik. Der Markt steckte die für 2022 drohenden Zinsschritte bis Ende letzten Jahres gut weg und konzentrierte sich auf die sehr guten Unternehmensergebnisse, die rekordhohen Margen sowie stabile Wirtschaftsaussichten. Die US-Aktienmärkte gehörten einmal mehr zu den am besten performenden Börsen. Sie sind jedoch mit Blick auf steigende Zinsen und der erhöhten Bewertung anfällig für eine Korrektur geworden. Von der Zusammenstellung her sind zyklischere und günstigere Märkte, wie dies auf Europa inklusive Grossbritannien zutrifft, für das laufende Jahr zu favorisieren. Die Schwellenländer scheinen nach der schwachen Entwicklung ebenfalls günstig. Die Unsicherheit über die Stabilität Chinas und weitere Markteingriffe der Regierung bleibt jedoch bestehen.

Aktien Schweiz

Auch der Schweizer Aktienmarkt, gemessen am Swiss Performance Index, verzeichnete ein sehr positives Schlussquartal und vermochte die globalen Aktienmärkte sogar zu überflügeln. Mit einer ausserordentlichen Avance sind die Titel von Richemont aufgefallen. Das Luxusunternehmen profitiert von einer vermögenden Käuferschicht. Diese ist in der Pandemie noch wohlhabender geworden. So wirkt sich die aufgestaute Konsumlust nun positiv auf den Geschäftsgang von Richemonts stärkster Marke Cartier aus. Der Schweizer Markt gilt als «sicherer Hafen» bestehend aus vielen wachstumsstarken Qualitätsunternehmen, die aber mittlerweile zum Teil hoch bewertet sind. Dies macht den Markt anfällig, sollten die Zinsen schneller und stärker ansteigen.

Positionierung