Sind Zinsängste berechtigt? (1/2021)

Ein neuer US-Präsident ist im Amt. Weltweite Wirtschaftshilfen treiben die Staatsschulden in die Höhe. Steigen jetzt die Zinsen?

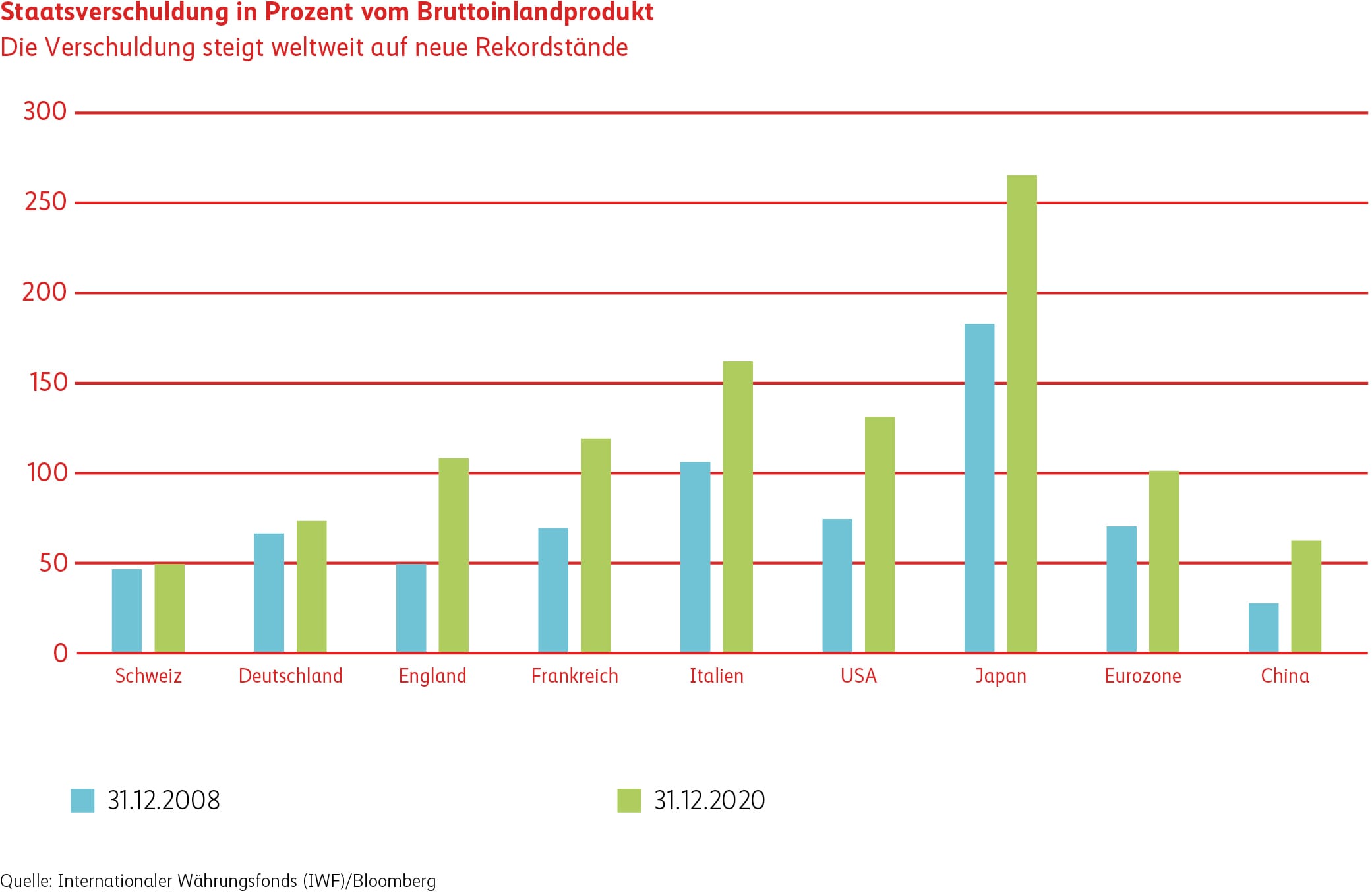

In den USA regiert mit Joe Biden neu wieder ein demokratischer Präsident das Land. Auch die Mehrheit im Senat haben die Republikaner verloren. Entsprechend wird sich die Wirtschaftspolitik in den USA verändern. Während in den letzten vier Jahren die Unterstützung für die Wirtschaft insbesondere aus Steuererleichterungen bestand, wird die neue Regierung stärker auf direkte Ausgaben des Staates ausgerichtet sein und Fiskalpakete schnüren. Diese Wirtschaftspolitik dürfte einen direkteren positiven Einfluss auf die Konjunktur haben. Gleichzeitig führen die Wirtschaftshilfen, die in vielen Ländern beschlossen wurden, zu neuen Rekordständen bei den Staatsschulden (siehe Grafik).

Deutschland und die Schweiz, die bisher zu den Sparkönigen zählten, haben im Jahr der Pandemie ihre Ausgaben ebenfalls markant erhöht. Nur, was bedeutet das für die Zinsen? Droht uns möglicherweise eine Zinswende? Werden die Zinsen ansteigen und beispielsweise Hypotheken und Mieten in die Höhe treiben?

Auch wir im Asset Management der Mobiliar haben uns diese Frage gestellt und sind der Ansicht, dass die Angst vor einer Zinswende nicht begründet ist.

Staatsschulden werden weiter steigen

Die hohen Staatsschulden können aktuell zu Null-Zinskosten finanziert werden. Steigen die Zinsen, käme es in stark verschuldeten Ländern zu einem hohen Zinsaufwand. Für die betroffenen Länder wäre das kaum zu stemmen. Eine Kompensation durch weniger Ausgaben, etwa für die soziale Wohlfahrt, sind im aktuellen Umfeld kaum vorstellbar und könnte sich stark auf die nächsten Wahlen auswirken oder gar zu sozialen Unruhen führen. Auch Steuererhöhungen sind nur begrenzt möglich und würden der Wirtschaft schaden. Vor allem den Unternehmenssteuern sind wegen des internationalen Wettbewerbs Grenzen gesetzt.

Deshalb rechnen wir damit, dass die Staatsschulden vorerst weiter ansteigen werden. Die Verschmelzung von Geld- und Fiskalpolitik, die sogenannte Monetarisierung der Staatsschulden, ist in vollem Gange. Neue Staatsschulden, die durch die Herausgabe von Anleihen finanziert werden, landen teilweise direkt bei den Notenbanken. Dadurch erlangen diese faktisch auch die Kontrolle über die langfristigen Zinsen. Diese Zinskurvenkontrolle wurde letztes Jahr unter anderem auch von der US-Notenbank angekündigt. Offen blieb nur, ab welchem Zinsniveau sie davon Gebrauch machen wird. Ziel dieser Massnahme ist, über einen längeren Zeitraum eine Inflation zu erlangen und tolerieren. Damit sollen die Schuldenberge im Verhältnis zum nominellen Bruttoinlandprodukt verwässert werden.

Kaum Spielraum für die Schweizerische Nationalbank

Auch der Schweizer Nationalbank (SNB) sind in dieser Konstellation Grenzen des Handels gesetzt. Obschon bei uns die Staatsverschuldung im Vergleich zu anderen Ländern tiefer liegt, würde ein Anstieg der Zinsen zu einer Aufwertung des Frankens führen. Dieses Risiko wird die SNB kaum eingehen wollen. Deshalb gehen wir davon aus, dass auch in der Schweiz die Zinsen noch lange tief bleiben werden.

Obligationen

Zinsen

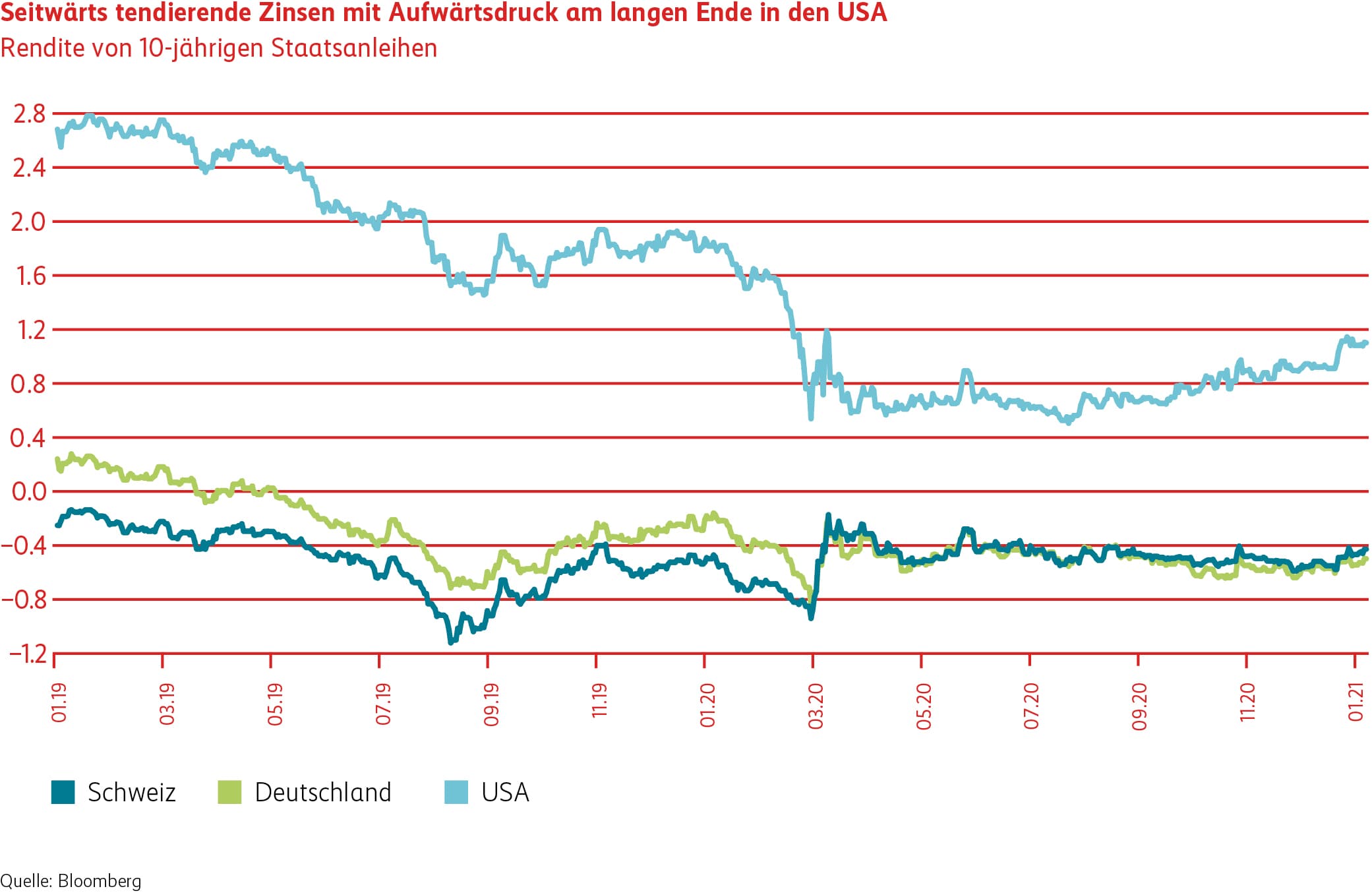

Die Pandemie war auch im vierten Quartal das dominierende Thema. Die Erfolgsmeldung im November zur Entwicklung eines Corona-Impfstoffs wurde weltweit sehnlichst erwartet. Viele Regierungen unterstützten ihre Volkswirtschaften mit Stimulus-Paketen und die Zentralbanken, wie die US-Notenbank (Fed), verhielten sich weiterhin äusserst expansiv. Die Europäische Zentralbank (EZB) hält die Zinsen nach wie vor tief und wird Anleihen von schwächeren Mitgliedsländern weiterhin konsequent aufkaufen. Damit stabilisiert sie die Zinslast für ihre Mitgliedsstaaten auf tiefem Niveau. Die SNB wird, wie bereits erwähnt, ihre Zinsen auch tief halten müssen. Sie signalisiert, dass sie am Devisenmarkt intervenieren wird, sollte der Schweizer Franken zu stark aufwerten. Der Schweizer Anleihenmarkt erbrachte im vierten Quartal in einem positiven Marktumfeld eine Performance von + 0.52 Prozent.

Spreads

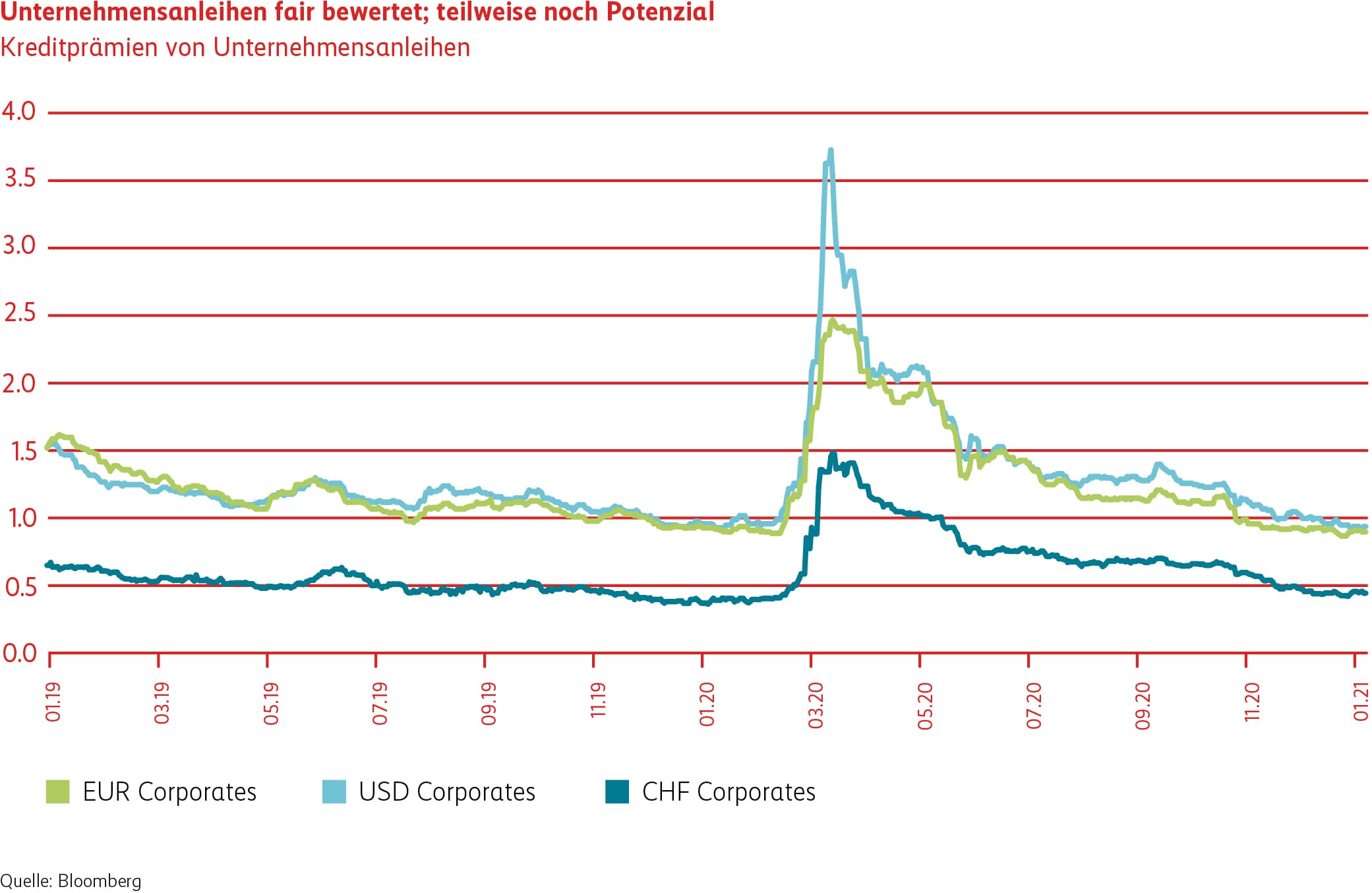

Unternehmensanleihen wurden im vierten Quartal von den Investoren stark nachgefragt und die Kreditprämien haben sich weiter eingeengt. Am meisten profitierten die zyklischen Unternehmensanleihen, wobei Finanztitel am besten rentierten. Das risk-on-Umfeld steigerte die Kauflaune und verhalf auch Schuldnern mit minderer Qualität und geringerem Rating zu einer guten Quartalsperformance.

Wir halten an unserem Qualitätsansatz fest und nehmen Chancen für Zukäufe wahr. Gleichzeitig nutzen wir kurzfristige Trends und Marktphasen oder Übertreibungen, um unsere Allokation in Unternehmensanleihen aktiv zu bewirtschaften.

Positionierung

Aktien Global

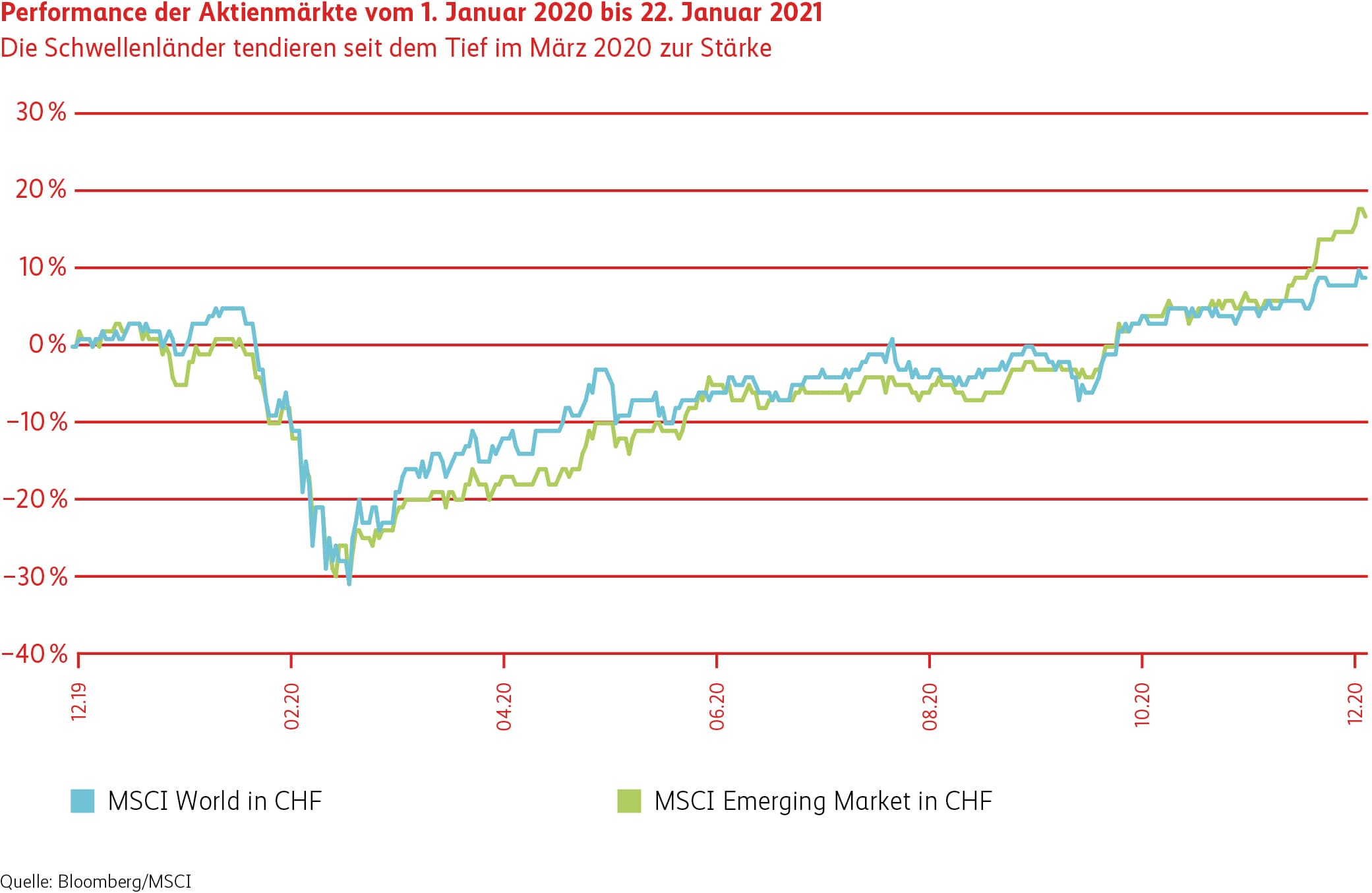

Auf den ersten Blick hatte die Corona-Krise, trotz wieder stark ansteigender Fallzahlen, keinen grossen Einfluss mehr auf die globalen Aktienindizes. Auch neuerliche Teil-Lockdowns konnten den Börsen bisher nichts anhaben. Stabile Märkte, gestützt durch die Geldflut der Zentralbanken und zugesicherter Hilfe durch die Fiskalpolitik der Staaten, prägten im Grossen und Ganzen das Aktienbild. Mit der Lancierung einer effektiven Impfung gegen das Corona-Virus im November und der Wahl Joe Bidens zum neuen US-Präsidenten, setzte eine neue Phase an den internationalen Aktienmärkten ein, verbunden mit einer heftigen Stilrotation. Lange vernachlässigte Value-Aktien und zurückgebliebene, von der Pandemie stark gebeutelte Titel, zum Beispiel aus der Tourismusbranche, erlebten ein fulminantes Comeback und machten fast den ganzen verlorenen Boden gegenüber Qualitäts-Wachstumstitel wieder wett. In einigen Marktsegmenten, wie erneuerbaren Energien oder allem was im Zusammenhang mit Elektro- oder Wasserstoffmobilität steht, scheint sich derzeit eine Spekulationsblase zu bilden. Das für längere Zeit fortdauernde Tiefzinsumfeld macht Aktien jedoch auf Jahre hinaus attraktiv. Die Aktienmärkte der Schwellenländer, die von der Entwicklung hin zu Value-Aktien, dem schwachen US-Dollar und den tiefen Zinsen profitieren, bieten unserer Meinung nach auch nach der jüngsten Outperformance weiteres Potenzial.

Aktien Schweiz

Schweizer Aktien vermochten wegen ihrer defensiven Ausrichtung zuletzt nicht mit dem Weltmarkt mitzuhalten. Vor allem die Pharmawerte Novartis und Roche standen in diesem Risk-on-Umfeld nicht in der Gunst der Anleger. Der starke Schweizer Franken gegenüber dem US-Dollar hat zur schwachen Performance weiter beigetragen. Zyklische Werte, die überdurchschnittlich von einer wirtschaftlichen Erholung profitieren, entwickelten sich hingegen positiv. Dank steigender Frachtraten und einer Wiederbelebung des Welthandels konnten die Titel von Kühne&Nagel stark zulegen.

Positionierung