Signal der US-Notenbank beflügelt Sachwerte (3/2019)

Mitte Juni signalisierte die US-Notenbank (FED), dass sie gewillt ist, ihre Geldpolitik bei Bedarf wieder expansiver zu gestalten. Damit hat sie zwar kein Versprechen abgegeben die Leitzinsen zu senken, aber die Aussage hatte eine Signalwirkung auf die Märkte.

Die Investoren gehen davon aus, dass die US-Notenbank an ihrer nächsten Sitzung mindestens einen Zinsschritt nach unten beschliessen wird und weitere zwei Schritte im Laufe des Jahres. Dadurch hat sich auch das generelle Zinsniveau nach unten verschoben. Von dieser Entwicklung haben insbesondere die Aktienmärkte und das Gold profitieren können. So haben sowohl der Schweizer- wie auch der US-Aktienmarkt neue Höchststände erreicht. Die grosse Frage ist, wie nachhaltig diese Entwicklung ist.

Nach der Finanzkrise vor gut zehn Jahren haben die Notenbanken mit einer stark expansiven Geldpolitik die Wirtschaft gestützt. Auch wurden neue Instrumente für die Umsetzung ihrer Politik eingeführt. Um die Liquiditätsversorgung zu erhöhen und das Zinsniveau zu drücken, haben die US-Notenbank und die Europäische Zentralbank (EZB) direkt am Anleihenmarkt Anleihen aufgekauft. Die Japanische- (BoJ) und die Schweizerische Nationalbank (SNB) haben die Liquiditäts- respektive Währungssteuerung zusätzlich unterstützt, indem sie Aktien kauften.

Nachdem sich im vierten Quartal 2016 ein globales und synchrones Wachstum entwickelt hat, stieg die Zuversicht, dass im Laufe dieser Wachstumsphase eine Normalisierung der Zinsen einkehren wird. Bereits vor einem Jahr wurde jedoch absehbar, dass dies in Europa und wohl auch in Japan nicht gelingen wird. Einzig die US-Notenbank konnte teilweise den Pfad der Normalisierung einschlagen mit einer letzten Zinserhöhung im Dezember 2018. Weitere Schritte wären auch in diesem Jahr angedacht gewesen. Aufgrund der konjunkturellen Entwicklung seit dem vierten Quartal 2018 hat die FED jedoch davon abgesehen, die Zinsen zu erhöhen.

Wie sich die Märkte weiterentwickeln

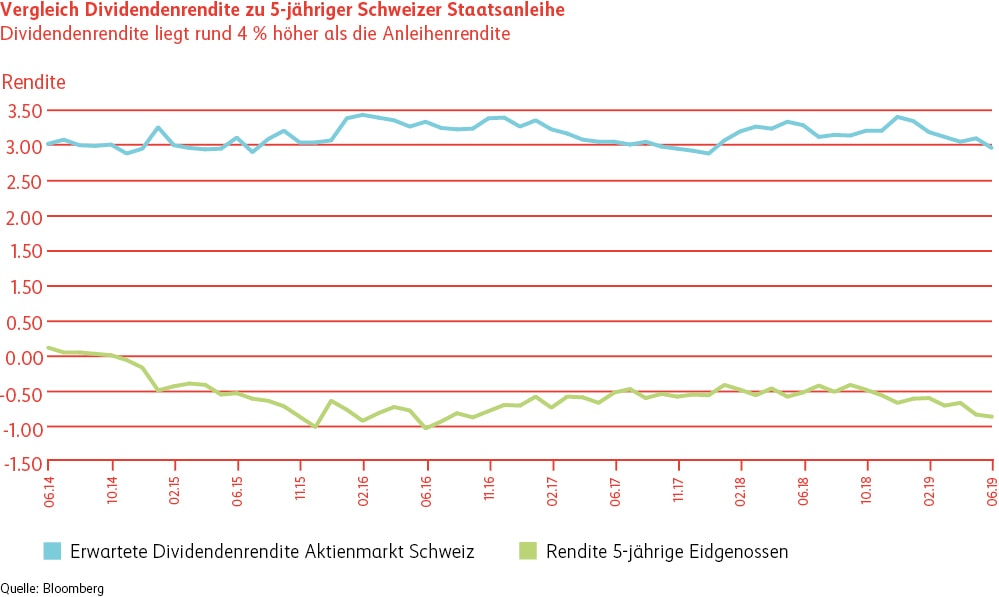

Für die Märkte bedeutet diese Entwicklung, dass die Zinsen tief bleiben oder sogar noch weiter sinken können. Als Folge davon werden Investoren wieder stärker Anlagealternativen für Obligationen suchen. Solange die Wirtschaft nicht in eine Rezession abzugleiten droht, werden sie bereit sein, ein höheres Risiko zu tragen und weiter in Aktien investieren. Die Dividendenrendite ist im Vergleich zu Staatsobligationen weiterhin attraktiv (siehe Grafik Vergleich Dividendenrendite zu 5-jähriger Schweizer Staatsanleihe).

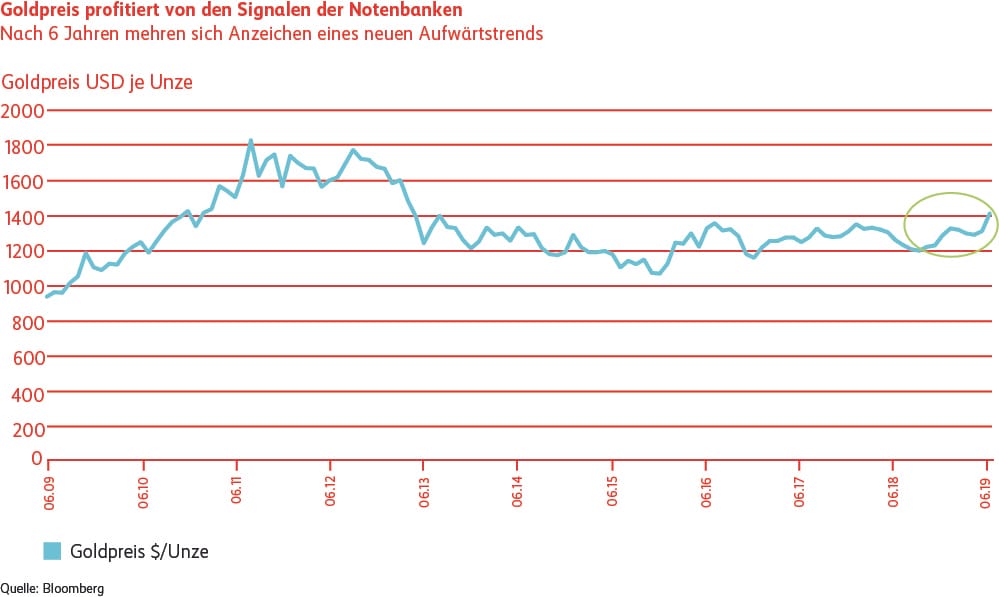

Auch der Goldpreis dürfte von dieser Entwicklung profitieren (siehe Grafik Goldpreis profitiert von den Signalen der Notenbanken). Der Anstieg des Goldpreises ist nach einer längeren Seitwärtsbewegung eine klare Reaktion auf das Verhalten der Notenbanken. Die Tendenz zur vermehrten Investition in Sachwerte wie Aktien, Gold und Immobilien dürfte aufgrund mangelnder Anlagealternativen somit noch länger andauern als angenommen.

Die Europäische Zentralbank hat in ihrer Juni-Sitzung, in Reaktion auf die angezeigte Zinssenkung der US Notenbank, ihren Normalisierungskurs erneut nach hinten verschoben und weiterhin eine expansive Geldpolitik in Aussicht gestellt. Grund sind die anhaltend schwachen Konjunkturdaten. Entsprechend befindet sich die Schweizerische Nationalbank in der Wartestellung. Um die Stabilität des Wechselkurses sicherzustellen, bleibt der Zinsabstand zur Eurozone weiterhin ein wichtiges Kriterium für zukünftige Entscheide der SNB. Solange sich der Aufwertungsdruck des Schweizer Frankens in Grenzen hält, sollten weitere Deviseninterventionen oder Zinssenkungen ausbleiben.

Spreads

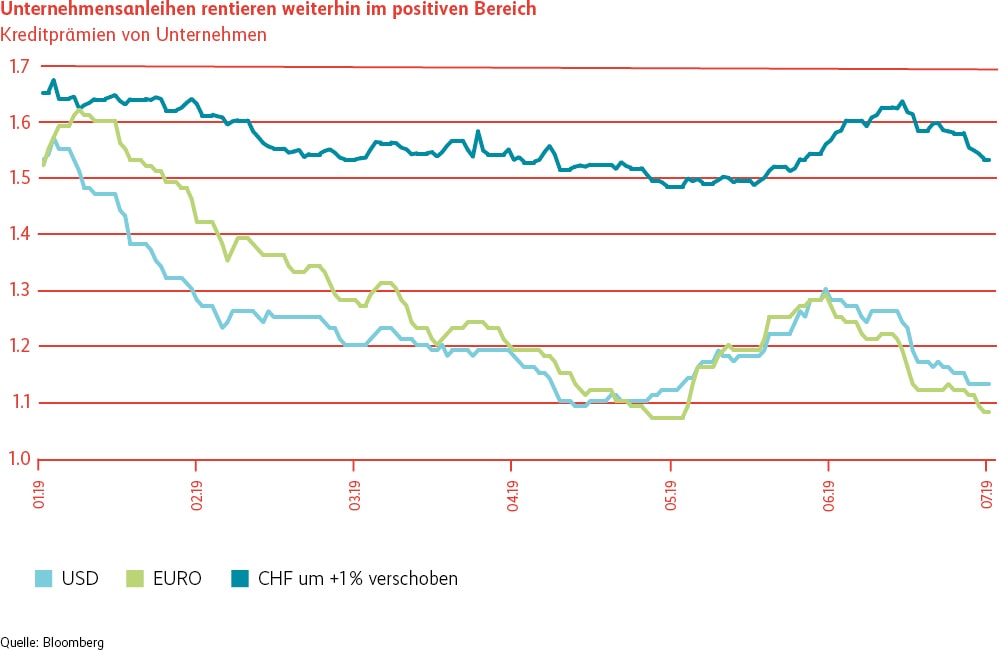

Die Kreditprämien haben sich im Verlauf des zweiten Quartals erhöht und mittlerweile wieder stabilisiert. Auf Jahresbasis tendieren die Spreads aber nach wie vor tiefer, sodass sich Investments in ausgewählte Unternehmensanleihen gelohnt haben. Aufgrund des weltweit tiefen Zinsniveaus hält die Suche nach positiven Renditen an, wodurch der Kreditmarkt gestützt wird. Die positiven Signale der Zentralbanken sollten zudem dazu beitragen, dass sich die Kreditspreads weiter einengen. Entsprechend sind wir gegenüber qualitativ hochwertigen Unternehmensanleihen nach wie vor positiv gestimmt.

Aktien

Global

Aktien setzten ihre Rekordjagd mit einer zwischenzeitlichen Korrektur im Mai fort und erreichten vor allem in den USA neue Allzeithöchststände. Mit aufkommender Sicherheit der Marktteilnehmer, dass mit den Aussagen von EZB-Chef Draghi und FED-Chef Powell eine neue Runde der lockeren Geldpolitik eingeläutet worden ist, haben Sachwertanlagen mächtig Rückenwind erhalten. Tweets des US-Präsidenten heizten den Handelskonflikt zwischen USA und China weiter an.

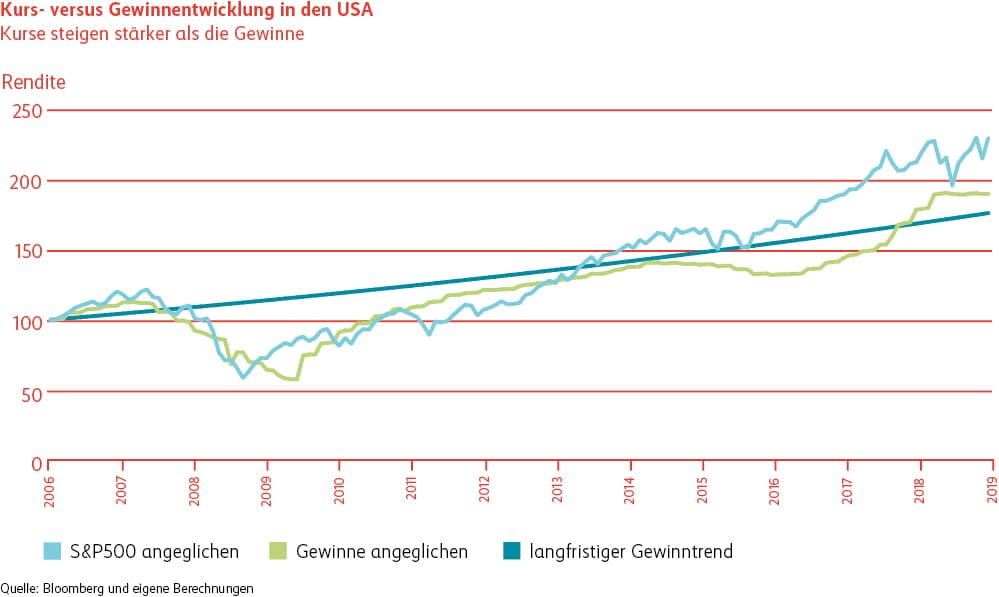

Dies ist auch weiterhin zu erwarten. Der negative Einfluss auf die Aktienkurse ist jedoch überschaubar. Unklar bleibt, wie sehr die Handelshemmnisse die Unternehmensgewinne belasten werden. So ist es durchaus wahrscheinlich, dass trotz einer Abschwächung der Gewinne, Aktien durch die Notenbanken weiter Auftrieb erhalten und dadurch wieder teurer werden. Allgemein wird dieser Umstand als Preis/Gewinn-Expansion bezeichnet und ist hauptsächlich der globalen Geldschwemme geschuldet. Ersichtlich ist dies in der nachstehenden Grafik, wenn die Fläche zwischen Indexstand (hellblau) und den aggregierten Gewinnen (hellgrün) grösser wird.

Schweiz

Schweizer Aktien entwickelten sich im Umfeld sinkender Zinsen trotz des starken Frankens überdurchschnittlich gut. Die tieferen Zinsen drängen Investoren immer mehr in hochkapitalisierte Aktien, sogenannte Large Caps, mit defensiver Qualität, wie die Aktien von Novartis und Nestlé. Dagegen werden Small Caps und zyklischere Aktien aufgrund der schlingernden Wirtschaftsaussichten und des ungelösten Handelsdisputes weitestgehend gemieden. Mit einem Indexstand von 10 000 im SMI, erreichte der Schweizer Aktienmarkt einen neuen Allzeithöchststand.