Rezession im Anmarsch? (3/2022)

Gemäss Ökonomen ist die Wahrscheinlichkeit, dass es in den nächsten zwölf Monaten zu einer Rezession kommt, deutlich angestiegen. Wie kam es dazu? Und was bedeutet das für die Schweiz? Das Asset Management der Mobiliar ordnet ein.

Die Nationalbanken reagierten auf die negativen wirtschaftlichen Folgen der Pandemie mit erheblichen, unterstützenden geld- und fiskalpolitischen Massnahmen. Diese Geldschwemme erhöhte die Nachfrage nach Gütern und Dienstleistungen. Gleichzeitig entstanden wegen der Pandemie und der damit verbundenen geschlossenen Produktionsstätten Lieferengpässe. Was steigende Preise und eine Inflation zur Folge hatte. Mit dem Ukraine-Russland-Konflikt erhöhten sich die Rohstoffpreise. Die Teuerung wuchs. Der markante Anstieg der Inflation und die Erkenntnis, dass die Inflation hartnäckiger und dauerhafter ist als zuvor erhofft, zwang die westlichen Zentralbanken dazu, die Leitzinsen zu erhöhen und weitere Zinserhöhungen in Aussicht zu stellen. Diese drastische Wendung hat das Risiko einer unsanften Landung der Wirtschaft und einer Rezession deutlich erhöht. Die bereits fragilen Märkte verzeichneten dadurch im zweiten Quartal eine weitere Kurskorrektur. Aktien, Obligationen und Immobilien verloren deutlich an Boden. Stabilisierend wirken konnten nur Anlagen in Gold.

Mit Rezession ist gemeint, dass die Wirtschaftsleistung nicht wächst, sondern schrumpft und sich somit in einem Abschwung befindet. Anfänglich erst in weiter Zukunft erwartet, rückt die Rezession immer mehr in die Gegenwart vor. Gemäss Ökonomen ist die Wahrscheinlichkeit, dass es in den nächsten zwölf Monaten zu einer Rezession kommt, seit Jahresbeginn deutlich angestiegen. Auch die Finanzmärkte betrachten dieses Risiko als wahrscheinlich. Anzeichen dafür sind die fallenden Kurse.

Rezession in der Schweiz?

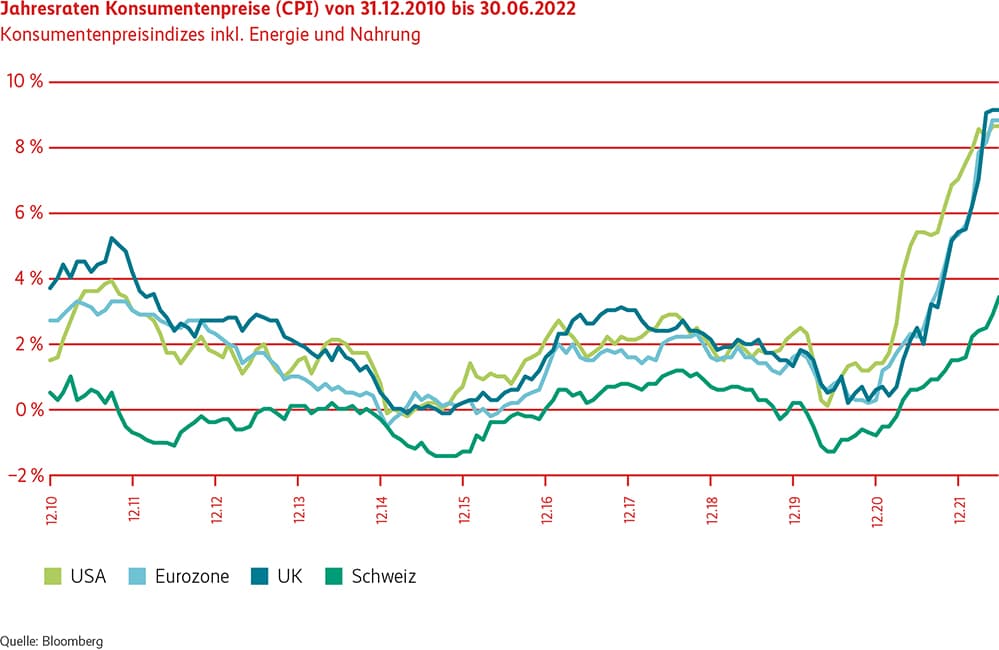

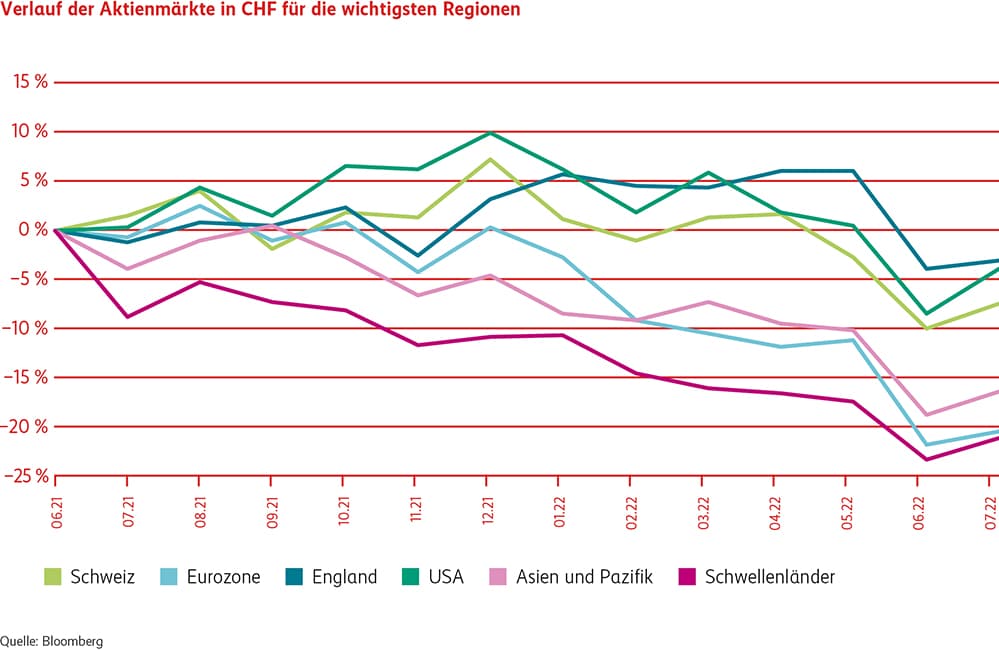

Die Schweizer Wirtschaft steht heute im Allgemeinen solide da. Der starke Schweizer Franken führt dazu, dass ausländische Waren günstiger importiert werden können. Dies trägt dazu bei, dass die Inflation in der Schweiz tiefer ist als in den USA und der Eurozone, den wichtigsten Handelspartnern der Schweiz (siehe Grafik Jahresraten Konsumentenpreise).

Doch die bekannte Börsenregel «Wenn Amerika hustet, bekommt Europa die Grippe» macht zu Recht deutlich, dass sich auch die Schweiz einer Verschlechterung der wirtschaftlichen Situation andernorts nicht lange entziehen kann. Zwei Drittel aller Schweizer Exporte gehen an Länder der Eurozone, USA und China. Das bedeutet, dass eine Rezession in den USA oder Europa rasch auch die Schweiz treffen könnte.

So investieren wir

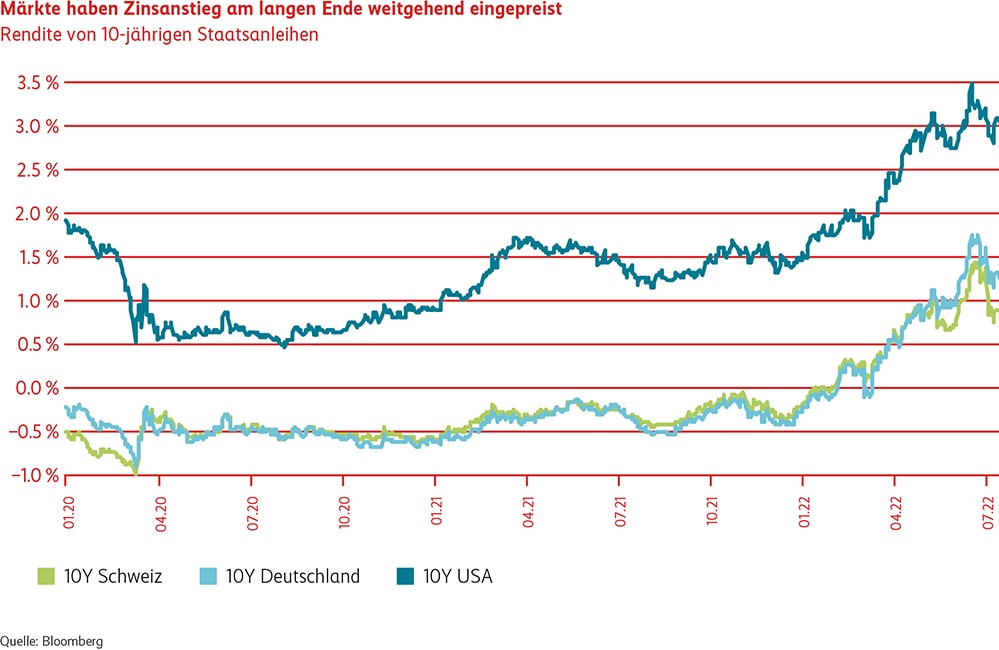

Seit Jahresbeginn sind die 10-jährigen Schweizer Staatsanleihen um +1.2% angestiegen (siehe Grafik Renditen 10-jähriger Staatsanleihen). Sie bieten nun mit einer deutlich positiven Rendite wieder stärkere Diversifikationseigenschaften in einem Anlageportfolio, so dass wir uns mit einer höheren Quote, also einem Übergewicht, positionieren.

Auch in der aktuellen Lage halten wir uns an unsere Anlagephilosophie: Wir sind überzeugt, dass wir mit der Selektion von Qualitätsunternehmen und Diversifikation zwischen Obligationen, Aktien, Immobilien und Gold ein robustes Portfolio konstruieren können. Angesichts der weiterhin hohen Unsicherheiten im Markt, erscheint uns eine tiefere Aktienquote zugunsten der Liquidität als angemessen.

Obligationen

Zinsen

Zu Jahresbeginn haben die Finanzmärkte erste Zinserhöhungen der Zentralbanken bereits vorweggenommen. Dennoch überraschte die Schweizerische Notenbank mit einer Erhöhung um +0.5 Prozentpunkte, während die Europäische Zentralbank eine erste Erhöhung erst für Juli signalisierte. Die stetig steigenden Teuerungsindikatoren führten jedoch auch im Verlauf des zweiten Quartals zu weiter steigenden Zinsen. Gegen Ende der Berichtsperiode gerieten Rezessionsängste in den Mittelpunkt der Märkte, ausgelöst durch die starken Zinsanstiege sowie die drohende Energieknappheit in Europa. Dies sorgte zwar für eine gewisse Entspannung an den Zinsmärkten, konnte eine negative Performance des Schweizer Anleihenmarktes von -4.41% jedoch nicht verhindern.

Spreads

Die höheren Zinsen sowie die Rezessionsängste sorgten im zweiten Quartal für steigende Kreditrisikoprämien bei Unternehmensanleihen, den sogenannten Spreads. Dieser Spread-Anstieg erfolgte nicht über alle Unternehmen ähnlich. Er betraf umso stärker Unternehmen, die auf russisches Gas angewiesen sind oder Immobilienunternehmen, deren Refinanzierungskosten sich bei gleichzeitig abnehmendem Wert des Immobilienportfolios erhöht haben. Auch Finanzinstitute mit erhöhtem Russlandbezug waren vom starken Spread-Anstieg betroffen. Aufgrund unserer stringenten Titelselektion mit Fokus auf Sicherheit und Qualität waren wir nicht in solche Unternehmen investiert. Die letzten Monate haben zudem eine Flucht in sichere Häfen ausgelöst. Im Anleihenmarkt sind dies Schweizer Staatsanleihen. Sie haben sich in den letzten Monaten signifikant verteuert, was dazu führte, dass wir mit unserem Übergewicht in Unternehmensanleihen im letzten Quartal keinen Mehrwert erwirtschaften konnten. Wir gehen davon aus, dass sich dieser Trend im nächsten Quartal abschwächen dürfte und somit unser Übergewicht in Unternehmensanleihen wieder positiv beitragen sollte.

Positionierung

Wir erwarten, dass in den USA, in Europa und in der Schweiz die Zinsen am kurzen Ende aufgrund der restriktiven Geldpolitik weiterhin leicht steigen dürften.

Aktien

Aktien Global

Die Weltaktienmärkte verzeichneten ein sehr schwieriges zweites Quartal und mussten Verluste auf breiter Front hinnehmen. Aktien werden seit längerer Zeit von mehreren Faktoren getrieben und beeinflusst. Waren es im ersten Quartal die ansteigenden Zinsen sowie die Inflation, so sind es auch die Auswirkungen des Ukraine-Krieges einhergehend mit stark ansteigenden Energiepreisen. Die US-Notenbank hat ihren Weg der restriktiveren Geldpolitik gezwungenermassen fortgesetzt und die Leitzinsen weiter erhöht. Gegen Ende des Quartals drückten vermehrt Rezessionsängste in den Aktienmarkt, da die straffere Geldpolitik die Konjunktur und somit die Nachfrage abzuwürgen droht. Die daraus resultierende Risikoaversion der Anleger hat dazu geführt, dass vor allem konjunktursensitivere Aktien wie Industrietitel, Finanzaktien und Rohstofftitel vermehrt abgestossen wurden. Die neuerlichen Covid-Ausbrüche in chinesischen Städten mit anschliessenden monatelangen Lockdowns belastete die Aktienmärkte zusätzlich. Im Zentrum der starken Aktienmarktschwankung steht jedoch klar Europa. Nebst dem Krieg vor der Haustüre und der grassierenden Inflation, droht der Region bei einem Kappen der russischen Gasleitung eine Energiekrise. Wir konzentrieren uns in dieser Phase auf defensive Qualitätsaktien mit hoher Gewinnvisibilität.

Aktien Schweiz

Schweizer Aktien verloren im zweiten Quartal leicht weniger als der Weltmarkt. In einer Phase mit drohender Wachstumsschwäche und steigender Rezessionsangst kann der Schweizer Aktienmarkt nun mit seiner defensiven Qualität wieder vermehrt Investoren anlocken. Aktien wie Novartis, Nestlé, Barry Callebaut oder Galenica entwickelten sich daher auch besser als der Gesamtmarkt. Schwach entwickelten sich einmal mehr die Aktien von Crédit Suisse und UBS. Erstere musste weitere Milliarden-Verluste bekannt geben. Zudem drohen bei einer Verschlechterung der Konjunktur Kreditausfälle und höhere Rückstellungen. Wir meiden momentan bewusst die Titel von Schweizer Grossbanken.

Positionierung