Nationalbank stärkt Schweizer Franken (2/2023)

Wegen der anhaltenden hohen Inflation ändert die Schweizer Nationalbank ihre Strategie: Sie stärkt den Schweizer Franken. Ist nun der richtige Moment das Feriengeld in Fremdwährung umzutauschen? Unser Asset Management ordnet ein.

Das Jahr 2022 wird vielen als das Jahr der Inflation in Erinnerung bleiben. Die Inflation der Eurozone erreichte im Herbst eine Jahresrate von 10.6 Prozent. Eine solche erlebten wir in der Schweiz zuletzt in den 70er Jahren: 1973 stieg die Inflation gar auf 11.9 Prozent. Schmerzhaft war dies, weil das Geld innerhalb eines Jahres deutlich an Kaufkraft verloren hatte. Bezahlte man 1972 für ein Kilo Zwiebeln 1.27 Franken, erhielt man 1973 nur noch 890 Gramm für den gleichen Geldbetrag. Auch in den letzten Monaten hat der Schweizer Franken an Kaufkraft verloren. Aktuell haben alle Länder mit der Inflation zu kämpfen. Dies drückt sich unter anderem im Verlauf der Wechselkurse aus. Die Schweizerische Nationalbank (SNB) hat in den letzten 15 Jahren eine massgebende Rolle gespielt in der Frage, wie stark der Schweizer Franken sein darf.

Erst Aufwertung des Schweizer Frankens gebremst

Nach der Finanzkrise im Jahr 2008 musste die SNB an den Finanzmärkten intervenieren, um den Schweizer Franken nicht zu schnell aufwerten zu lassen. Denn dies hätte die internationale Wettbewerbsfähigkeit des Landes geschwächt. Umgesetzt hat die SNB dies, indem sie in grossen Mengen Schweizer Franken zusätzlich schuf und damit Anlagen in Fremdwährungen tätigte, konkret in Euro und US-Dollar. Dennoch hat sich der Wechselkurs von Euro zu Schweizer Franken in den letzten Jahren deutlich abgewertet: War der Euro im Jahr 2008 noch über 1.60 Franken wert, betrug er Ende 2021 noch etwa 1.03 Franken. Ohne die Intervention der SNB wäre die Bewegung vermutlich schneller und heftiger ausgefallen.

Dann Stärkung des Schweizer Frankens

Mit der Gefahr einer hohen Inflation vor der Türe, kehrt die SNB nach vielen Jahren ihre Strategie um und strebt nun einen starken Franken an. So will sie die Gefahr einer importierten Inflation senken. Denn ein starker Franken vergünstigt den Warenimport aus dem Ausland. Darum hat die SNB 2022 begonnen, Anlagen in Fremdwährungen zu verkaufen, um damit den Schweizer Franken zu stärken. Solange die Gefahr einer Inflation besteht, wird die SNB diese Strategie vermutlich weiterverfolgen.

Ob nun aufgrund des starken Frankens der ideale Zeitpunkt da ist, das eigene Feriengeld in Fremdwährung umzutauschen, ist schwierig zu beantworten. Die Ökonomen erwarten für Ende des zweiten Quartals 2023 einen leichten Anstieg des Euros (1.00) und US-Dollars (0.91). Unerwartet hohe, aber auch niedrige Inflationszahlen, könnten die zugrundeliegenden Analysen jedoch schnell wieder zu Nichte machen. Dies konnten wir in den letzten Monaten immer wieder beobachten. Eine verlässliche Empfehlung ist somit nicht möglich.

Obligationen

Zinsen

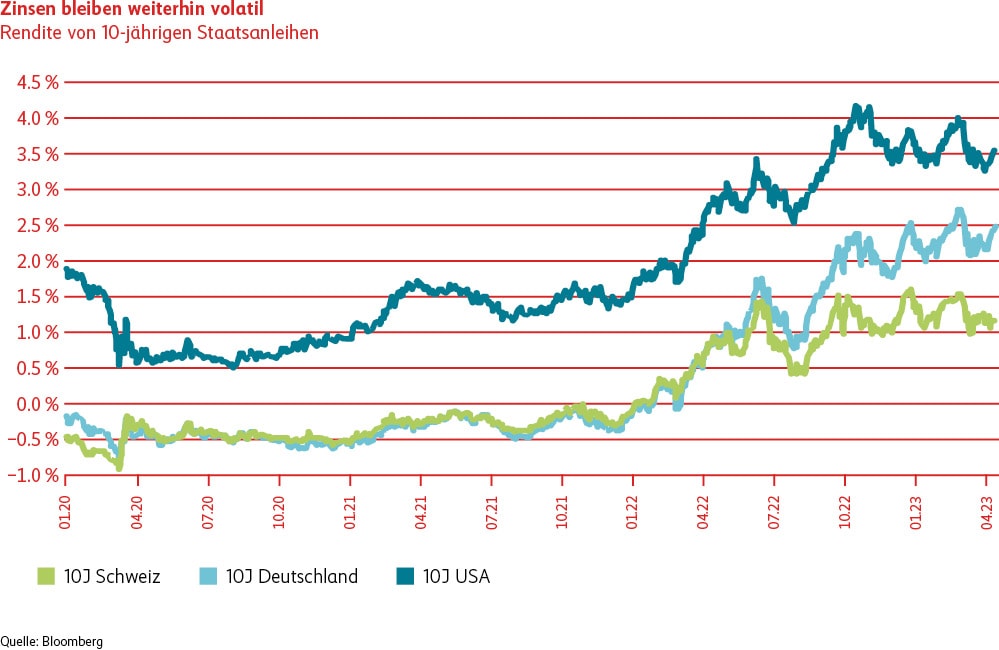

Die globalen Zinsmärkte waren auch im ersten Quartal 2023 weiterhin getrieben durch die Geldpolitik der Notenbanken, die sich im Spannungsfeld von hoher Inflation und drohender Rezession behaupten mussten. Nachdem Anfang Jahr die Hoffnung auf ein baldiges Ende der restriktiven Geldpolitik zu sinkenden Zinsen führte, verpuffte diese aufgrund weiterhin hoher Inflationsraten und beharrlichen Notenbanken bis Ende Februar wieder und liess die Zinsen erneut ansteigen. Im März führte dann der Bankenstress in den USA sowie die Übernahme der in Not geratenen Credit Suisse dazu, dass der Markt eine baldige Rezession einzupreisen begann. Die damit verbundenen Erwartungen an eine Lockerung der Geldpolitik führten wiederum zu deutlich tieferen Zinssätzen. Aber auch diese Erwartungen verflüchtigten sich, nachdem sich eine Stabilisierung des Bankensektors abzeichnete und die Notenbanken weitere Zinserhöhungen kommunizierten. Insgesamt schlossen die langfristigen Zinsen in der Schweiz, in Europa und in den USA das Quartal leicht tiefer ab.

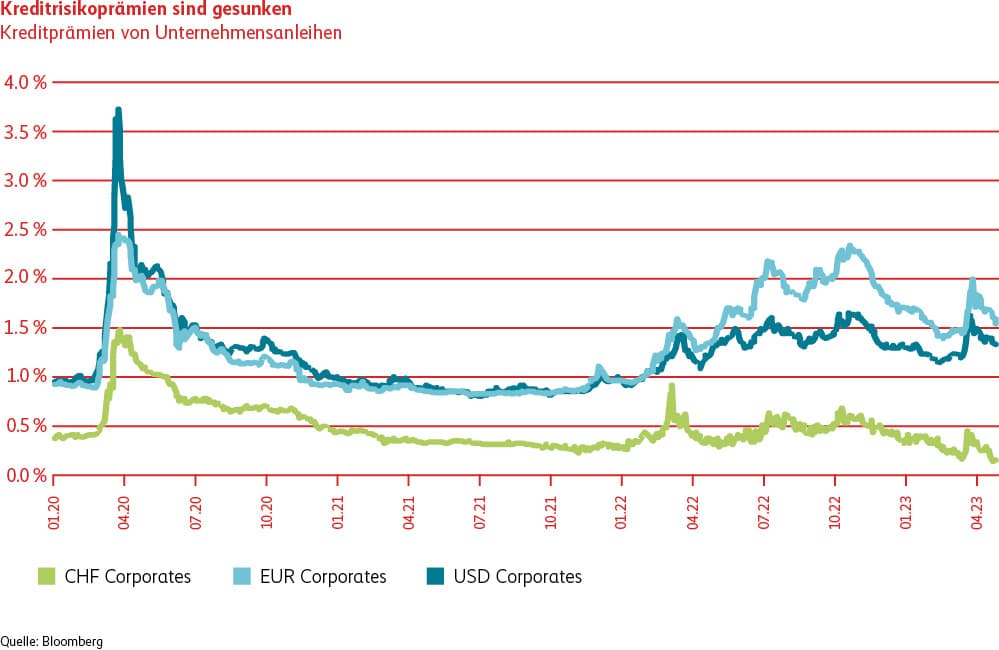

Spreads

Der Stress im Bankensektor und die zunehmenden Sorgen einer drohenden Rezession führten einerseits dazu, dass sich die Kreditprämien von im Finanzsektor tätigen Unternehmen merklich ausweiteten. Andererseits waren Schweizer Staatsanleihen, die in Krisenzeiten als sicherer Hafen gesucht sind, stark nachgefragt, was zu deutlich höheren Preisen der Schweizer Bundesobligationen führte. Unser Untergewicht in Schweizer Staatsanleihen sowie das Übergewicht in Finanzanleihen führten daher zu einem negativen Ergebnisbeitrag im ersten Quartal 2023. Gleichzeitig erwirtschafteten wir, dank unserer stringenten Titelselektion in den Unternehmensanleihen, einen positiven Ergebnisbeitrag.

Positionierung

Aktien

Global

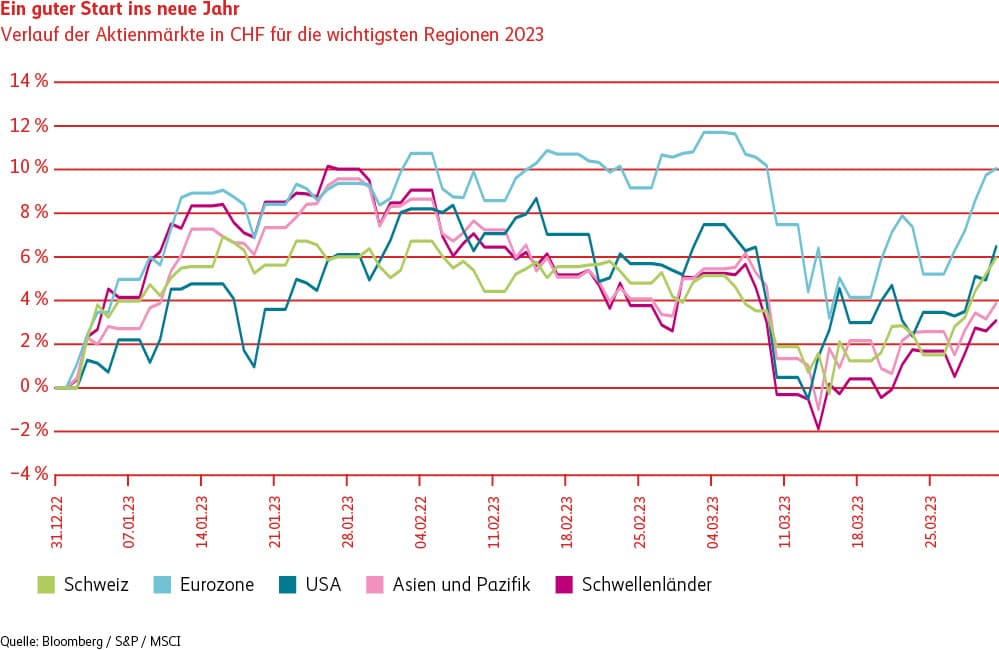

Zu Jahresbeginn standen die Weltaktienmärkte ganz im Zeichen einer Erholung, nachdem das Vorjahr mit einem negativen Vorzeichen geschlossen hatte. Der Fokus der Investoren lag dabei auf der Entwicklung der Inflationsdaten. Die Hoffnung auf tiefere Zinsen hielt sich hartnäckig im Markt. Mit dem Zusammenbruch der Silicon Valley Bank und der Signature Bank in den USA stieg jedoch die Angst vor einer neuen Finanzkrise sprunghaft an. Ob es sich dabei nur um eine isolierte Entwicklung handelt oder ob es der Beginn einer weiterführenden negativen Spirale ist, wird sich zeigen. Entsprechend negativ entwickelten sich die globalen Aktienmärkte in der ersten März-Hälfte. In der Folge erholte sich der Aktienmarkt jedoch wieder und das erste Quartal sorgte für einen erfreulichen Start ins neue Jahr.

Schweiz

Der Swiss Performance Index (SPI) konnte zwar nicht ganz mit anderen europäischen Märkten mithalten, aber auch bei uns schloss der Aktienmarkt das erste Quartal positiv ab. Wie in den USA sorgte auch im Inland die Bankenlandschaft für einige Aufregung. Die Übernahme der Credit Suisse durch die UBS brachte den inländischen Aktienmarkt Mitte März ebenfalls unter Druck. Anschliessend beruhigte sich die Situation – am Markt fand eine Erholung statt.

Positionierung