Mobiliar investiert ein Fünftel der verwalteten Vermögen in Immobilien (3/2020)

Immobilien gelten als robuste Anlage. Die Mobiliar investiert 20 Prozent ihrer verwalteten Vermögen in den Immobilienmarkt. Die Qualität der Wohn- und Geschäftsliegenschaften steht dabei im Zentrum.

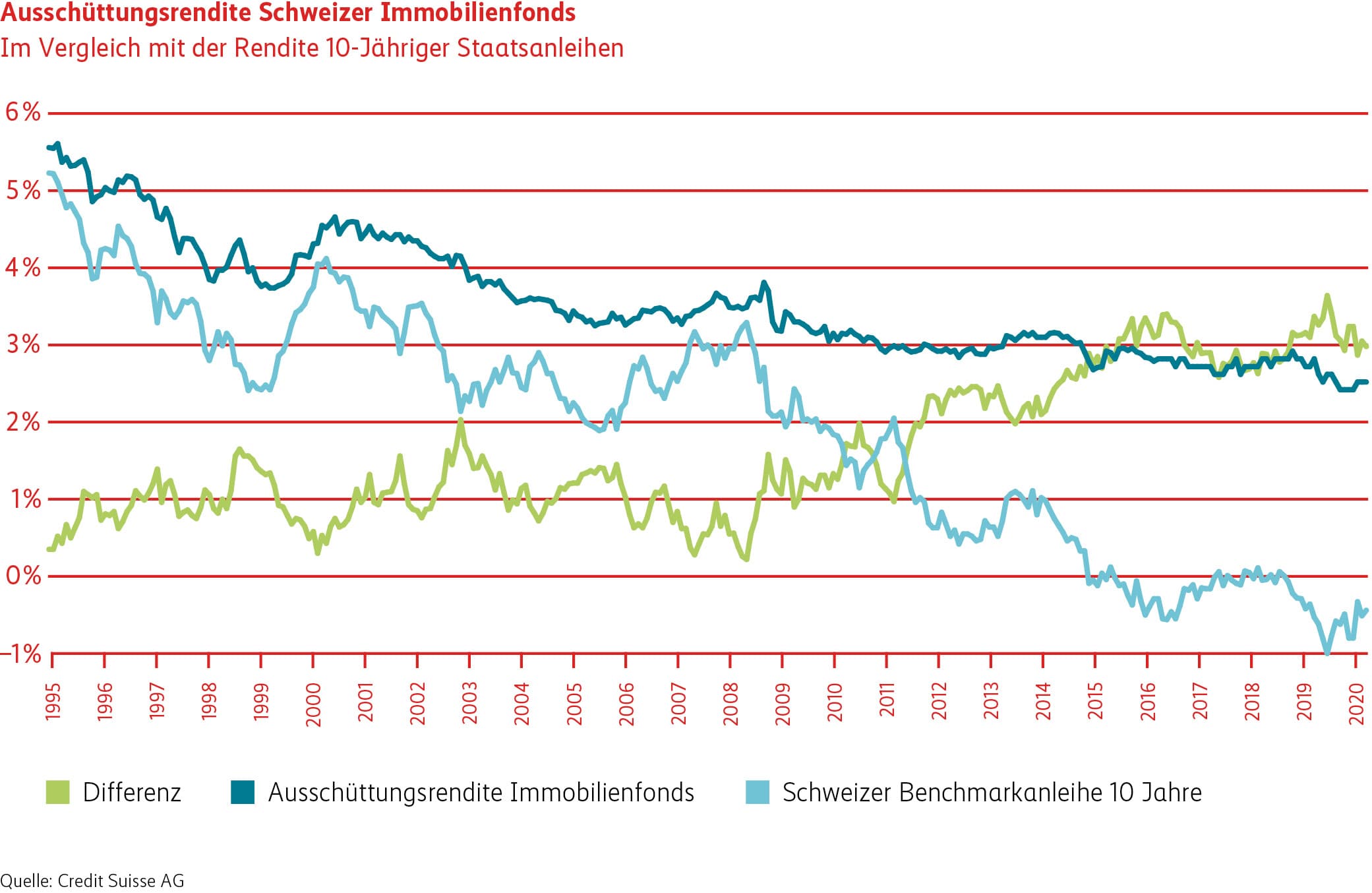

Mit attraktiven Renditen befinden sich Anlagen in Immobilien seit vielen Jahren in einem Superzyklus. Im Gegensatz dazu sorgen Negativzinsen bei Obligationen für Renditen unter null Prozent. Gemessen an den Ausschüttungsrenditen von Schweizer Immobilienfonds beträgt die Zinsdifferenz gegenüber zehnjährigen Anleihen der Schweizerischen Eidgenossenschaft mehr als drei Prozent (siehe Grafik Ausschüttungsrenditen Schweizer Immobilienfonds).

Dies verdeutlicht die Attraktivität der Immobilienanlagen in Zeiten tiefer Zinsen. Entsprechend gross ist die Nachfrage bei institutionellen Investoren, die auf regelmässige Cashflow-Returns angewiesen sind.

Qualität und Diversifikation als Erfolgsfaktoren

Auch die Mobiliar investiert rund 20 Prozent aller verwalteten Vermögen in Immobilien. Durch eine breite Diversifikation tragen wir unserem Sicherheitsanspruch Rechnung. Dazu investieren wir sowohl in direkten Grundbesitz mit unterschiedlicher Nutzung, über die Wirtschaftszentren und deren Agglomerationen der ganzen Schweiz verteilt, als auch in indirekte Immobilienprodukte wie Fonds, Aktiengesellschaften oder Anlagestiftungen. Seit gut einem Jahr suchen wir einen zusätzlichen Diversifikationseffekt durch die Investition in Fonds mit Immobilienportfolios im Ausland.

Entscheidend für unsere direkten und indirekten Investments ist die Qualität der Liegenschaften. Wesentliche Faktoren für eine nachhaltige Ertragssicherung sind Standort, Preis-Leistungsverhältnis sowie Mieter- und Nutzungsstrukturen. Zusätzlich beurteilen wir bei indirekten Immobilienanlagen die Qualität der Portfoliostruktur, das Management und die preisliche Attraktivität des Produkts, beispielsweise des Immobilienfonds.

Intakter Immobilienmarkt

Der Immobilienmarkt präsentiert sich aktuell weitgehend robust. Dies trotz erhöhter Investitionstätigkeit und regionalen Ungleichgewichten zwischen Bautätigkeit und mieterseitiger Nachfrage. Besonders gefragt ist das relativ konjunkturunabhängige Segment der Wohnimmobilien. Aber auch bei Büronutzungen entwickelten sich Erträge und Werte weitgehend positiv. Etwas stärker unter Druck sind bereits seit einiger Zeit die Ladenflächen, bei welchen der Trend zum Onlinehandel starken Einfluss auf den Flächenbedarf und die Mieten nimmt.

Herausforderungen im Immobilienmarkt

Aus heutiger Sicht gehen wir davon aus, dass die Anlage in Immobilien attraktiv bleibt, wobei wir die Marktentwicklung fortlaufend genau verfolgen. So können beispielsweise regional sehr schnell Überangebote und damit Mietzinsausfälle entstehen. Die Nähe zum Markt und das aktive Management der Portfolios erachten wir daher als kritische Erfolgsfaktoren. Der Umfang der Auswirkungen der Covid19-Pandemie bleibt zu einem grossen Teil noch ungewiss. Die konjunkturellen Einschnitte und die Beschleunigung der strukturellen Veränderungen im Geschäftsflächenmarkt werden aber Spuren hinterlassen. Trotzdem gehen wir davon aus, dass Corona den Superzyklus Immobilien nicht stoppen wird. Wir sind überzeugt, dass wir für die zukünftigen Herausforderungen gut positioniert sind und gewichten daher die Anlagekategorie Immobilien auch weiterhin stark.

Obligationen

Zinsen

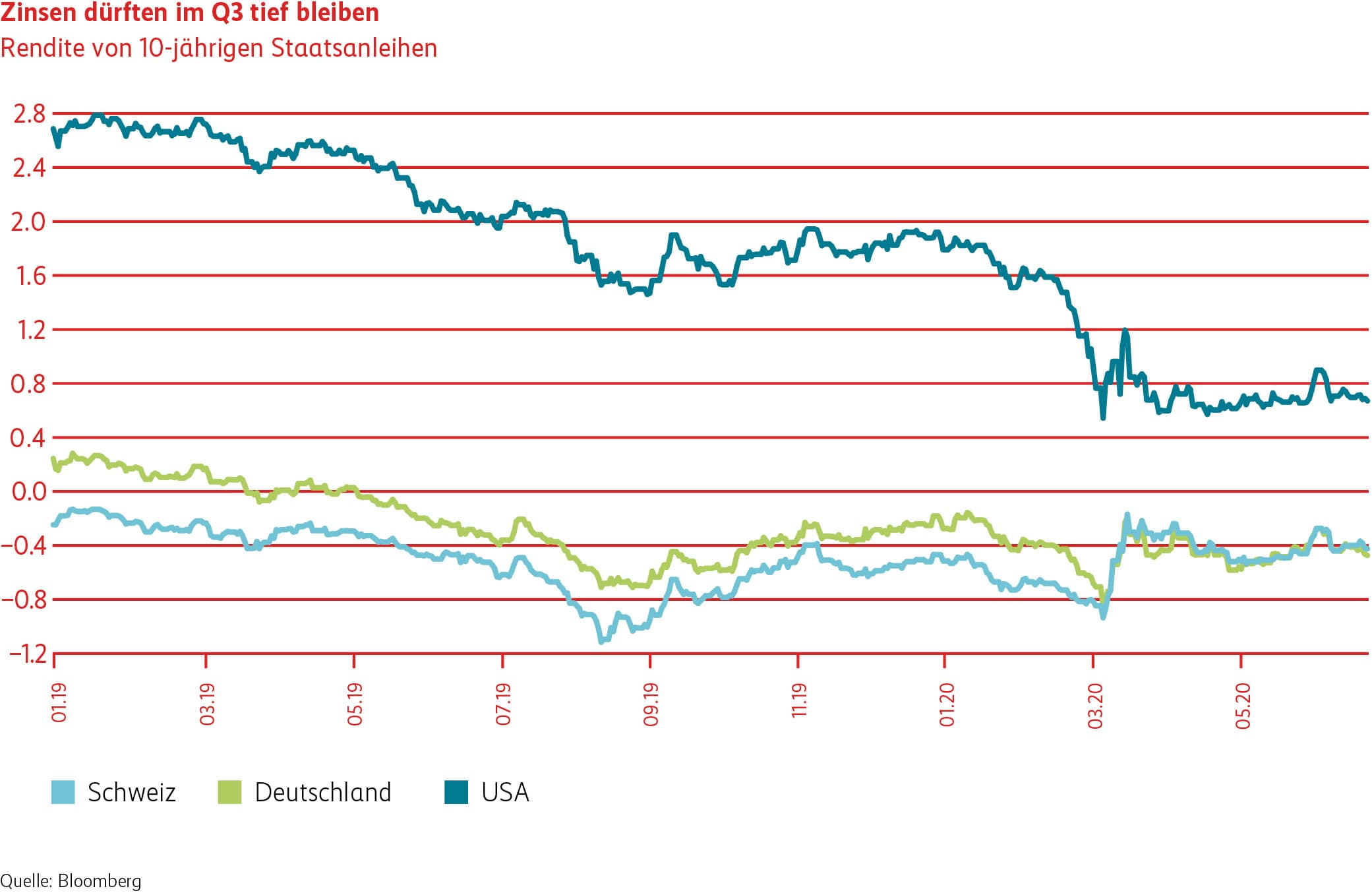

Der durch das Coronavirus verursachte Lockdown wird die Weltwirtschaft 2020 in eine Rezession abgleiten lassen. Die Zentralbanken reagieren darauf mit einer sehr expansiven Geldpolitik und mit immensen Wertpapierkäufen. Die US-Notenbank Fed, die Europäische Zentralbank, die Bank of Japan sowie die Zentralbanken Kanadas, Schwedens, Grossbritanniens und der Schweiz haben ihre Bilanzen seit Mitte Januar zusammen um CHF 6 Billionen ‘verlängert’. Dies ist doppelt so viel wie in der Finanzkrise. Die Zinsen haben sich im zweiten Quartal seitwärts auf tiefem Niveau bewegt. Gleichzeitig verzeichnete der Schweizer Anleihenmarkt eine positive Performance. Grund dafür ist die Einengung der Kreditspreads und allmähliche Stabilisierung der Liquidität.

Spreads

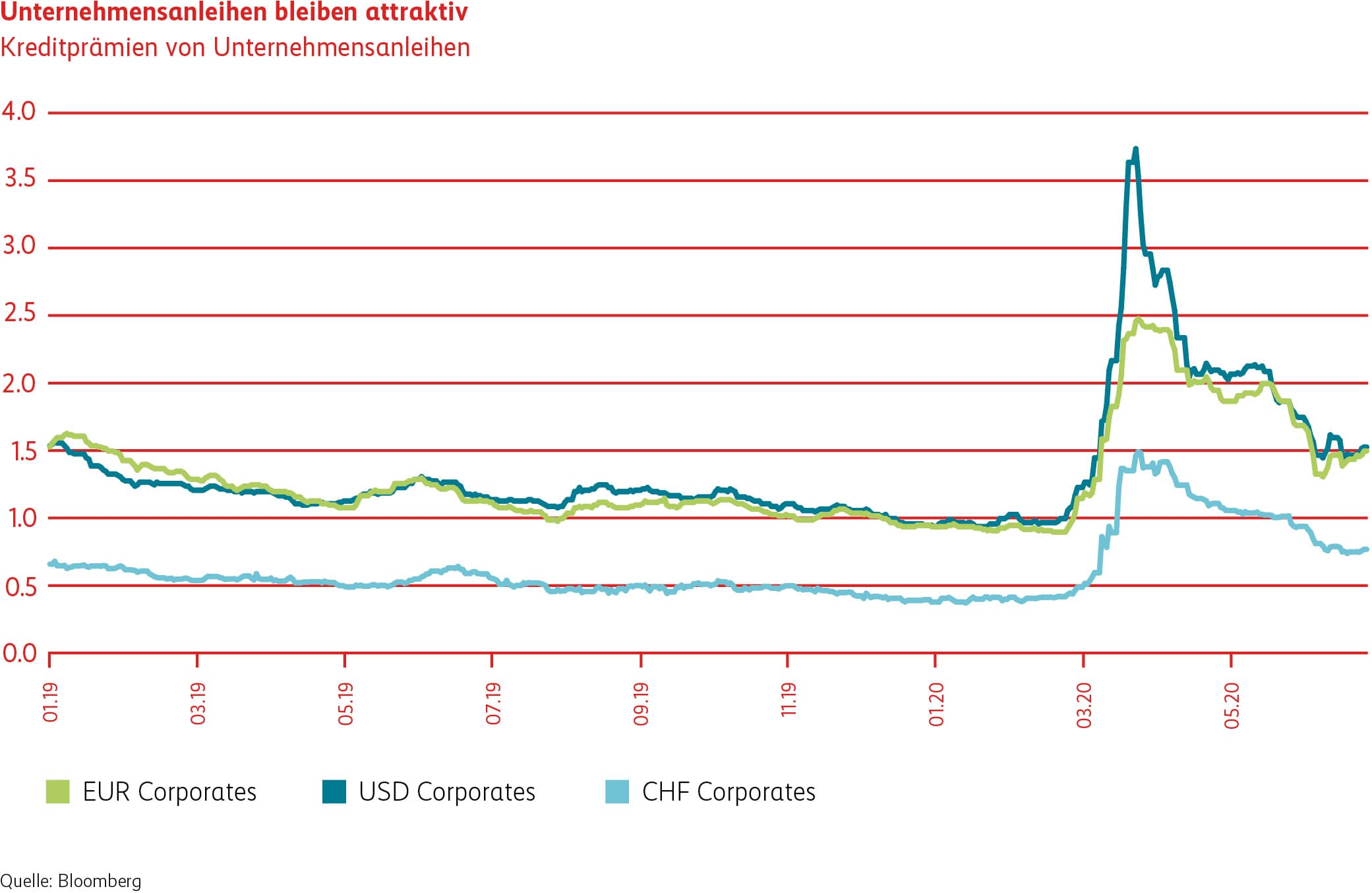

Nachdem Mitte März die Liquidität weggebrochen war und sich die Kreditspreads stark ausgeweitet hatten, haben sich die Bond- und Kreditmärkte teilweise wieder normalisiert. In den USA und Europa konnten die Anleihenmärkte von den unterstützenden Massnahmen der Notenbanken direkt profitieren, sodass sich die Kreditspreads wieder einengten. In der Schweiz waren die Kreditspreads zwar insgesamt weniger stark auseinandergelaufen, jedoch schreitet die Normalisierung auch deutlich langsamer voran. Der Energie-Sektor, welcher das Schlusslicht des ersten Quartals war, konnte im zweiten Quartal glänzen.

Positionierung

Aktien

Global

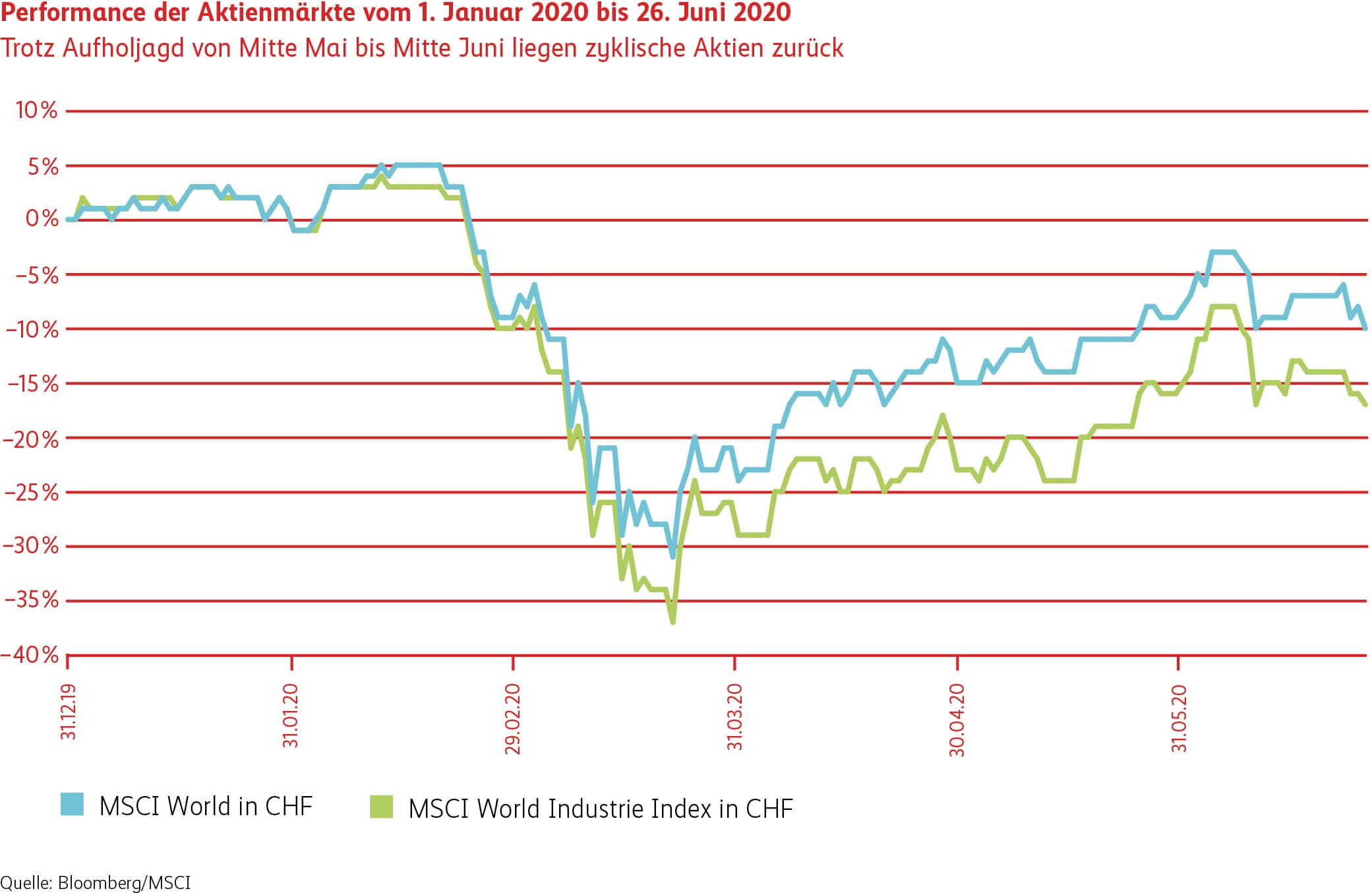

Manch einer rieb sich ungläubig die Augen ob der schnellen Erholung der weltweiten Aktienmärkte, nach dem historischen Corona-Pandemie bedingten Crash. Obwohl das Virus noch längst nicht besiegt ist und das wirtschaftliche Ausmass der Lockdowns noch nicht genau beziffert werden kann, suchen die Investoren im gegenwärtigen Tiefzinsumfeld schnell wieder Rendite bringende Anlagemöglichkeiten. Hauptursache für die rasche Erholung ist die Geldpolitik der Zentralbanken, welche die Zinsen tief halten und mit rekordhohen Anleihenkäufen die Geldschleuse weit geöffnet haben. Dem Markt wird so eindeutig klar gemacht, dass man gewillt ist, alles zu unternehmen, um das System zu stabilisieren und aufkommende Ängste vor einer erneuten Finanzkrise im Keim zu ersticken. Stimuluspakete der Staaten unterstützen zusätzlich die Unternehmen und Checks, die in den USA direkt an den Konsumenten verschenkt werden, sogenanntes Helikopter-Geld, sollen die verursachte Delle in der Wirtschaft schnell wieder glätten. Während die USA dank der Technologieaktien, die als die Gewinner der Covid19-Pandemie identifiziert wurden, nahe des Höchststandes notieren, sind andere Märkte wie Europa und die Emerging Markets härter getroffen worden. Die Erholung verlief in zwei Wellen. Während in einer ersten Phase grosse und qualitativ gute Unternehmen die Gewinnerliste anführten, konnten sich in einer zweiten Phase zyklische Aktien mit zum Teil tiefer Qualität stark erholen und aufschliessen. Ob sich das Antizipieren einer schnellen Wirtschaftserholung ausbezahlt, bleibt abzuwarten.

Schweiz

Die als defensiv geltenden Schweizer Aktien konnten dem Abwärtstrend recht gut entgegenhalten und notieren nun nur noch leicht unter dem Stand von Anfang Jahr. Es ist den Schwergewichten Nestlé und Roche sowie Highflyer Lonza zu verdanken, dass der Swiss Performance Index SPI nicht mehr verloren hat. Letztere beiden Aktien profitieren zudem vom Umstand, dass sie auch Profiteure der Pandemie sind und Covid19-Tests oder zukünftige Impfstoffe für andere Pharma- und Biotechfirmen herstellen können.