Ist Sorge vor andauernder hoher Inflation berechtigt? (1/2023)

Kein Thema hat die Finanzmärkte im Jahr 2022 mehr beschäftigt als der Anstieg der Inflation und die daraus folgende Geldpolitik der Zentralbanken. Das Mobiliar Asset Management blickt zurück und ordnet das aktuelle Geschehen ein.

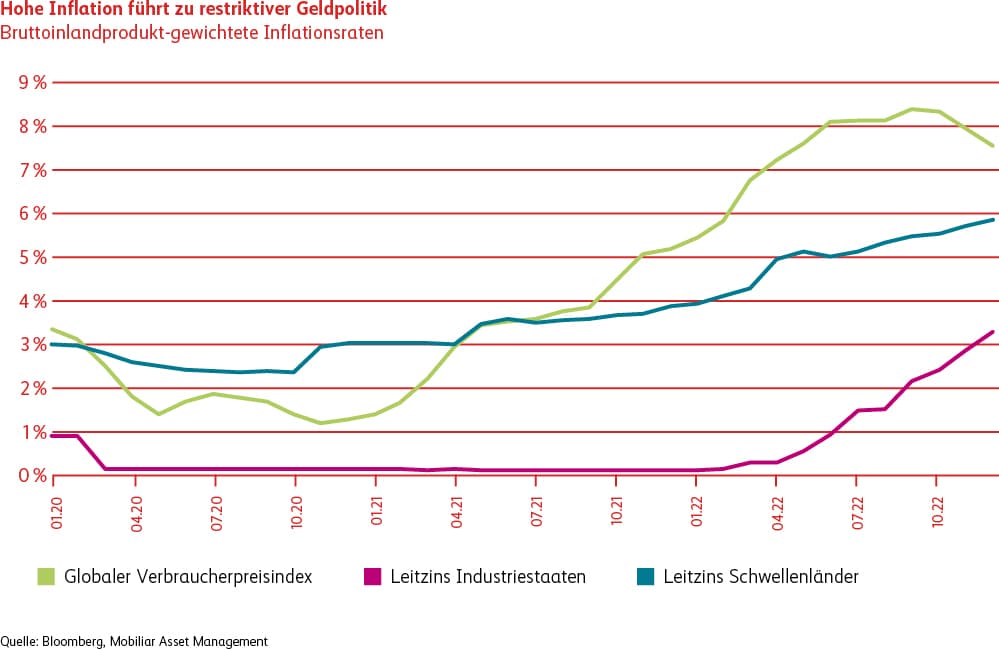

Die grossflächigen Massnahmen zur Bekämpfung der Covid-Pandemie führten zu einem toxischen Inflationsmix. Aufgestauter Konsum, Ausweitung der Geldmenge und eine massive Störung der Lieferketten trieben die Güterpreise in die Höhe. Der anfängliche Preisanstieg wurde zunächst als temporär angesehen, erwies sich über die Zeit jedoch als breiter und hartnäckiger. Schliesslich erhöhten sich auch die Preise von Dienstleistungen. Der Krieg in der Ukraine verstärkte diese Wirkung durch Anheizen der Energiepreise. Die Zentralbanken waren gezwungen, zügig von einer langjährigen ultralockeren Geldpolitik, zu einer restriktiven Geldpolitik zu wechseln. Sie führten den Kampf gegen die Inflation kompromisslos und erhöhten die Leitzinsen deutlich (siehe Grafik BIP-gewichtete Inflationsraten) – die Zentralbanken der Schwellenländer um einiges früher als die der Industriestaaten. Die Schweizer Nationalbank (SNB) erhöhte ihre Leitzinsen im Jahr 2022 ebenfalls laufend von -0,75 auf +1,0 Prozent und verabschiedete sich damit von den negativen Zinsen. Die Jahresraten der Verbraucherpreisindizes (VPI) begannen im vierten Quartal schwächer zu werden. Dies weckte die Hoffnung, dass der Höchststand der Inflation hinter uns liegen könnte.

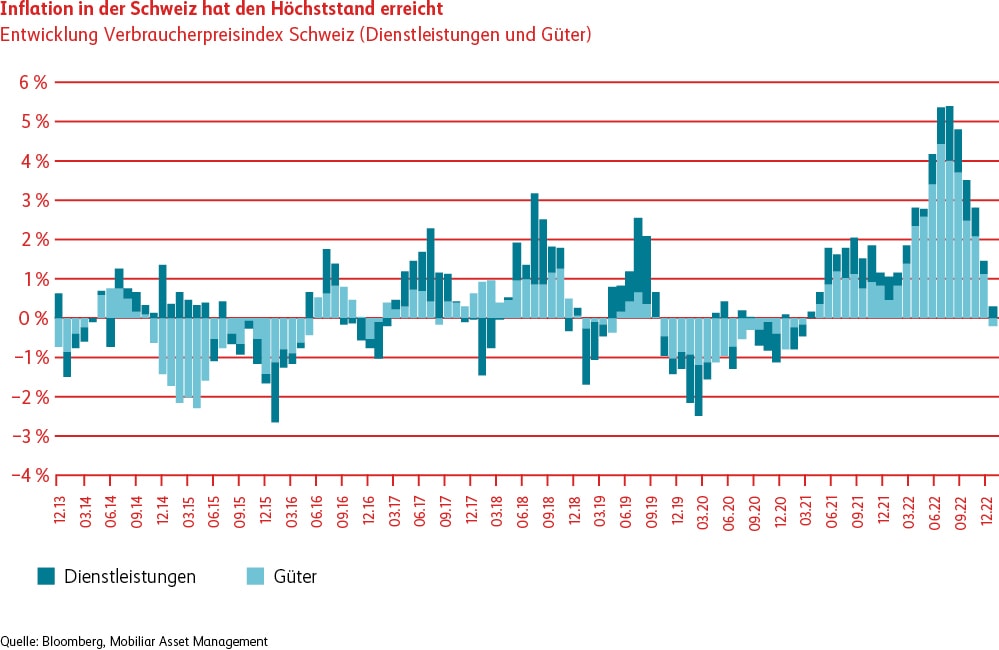

In der Schweiz kämpfte man insbesondere mit Preiserhöhungen auf der Güterseite, während die Dienstleistungen nicht so hohe Raten verzeichneten (siehe Grafik Entwicklung Verbraucherpreisindex). Beide Raten haben sich mittlerweile weitgehend normalisiert. In den vergangenen sechs Monaten sahen wir nur einen leichten Anstieg von 0,1 Prozent, während es im letzten Sommer 5,5 Prozent waren. Ängste von langanhaltenden Inflationsraten scheinen sich vorerst nicht zu bewahrheiten – zumindest nicht für die Schweiz.

Zentralbanken beobachten mit Argusaugen

Die restriktive Geldpolitik der Zentralbanken belastet die Weltwirtschaft. Die Wahrscheinlichkeit einer Rezession ist allgemein gestiegen. Dennoch sind die Zentralbanken vorsichtig mit möglicherweise verfrühten Lockerungen. Sie möchten ein erneutes Ansteigen der Inflation möglichst verhindern, da dies ihrer Glaubwürdigkeit schaden könnte. Die tiefe Arbeitslosigkeit verstärkt das Risiko höherer Löhne, was zur bekannten Lohnpreisspirale führen könnte. Die Entwicklung wird von den Zentralbanken mit Argusaugen beobachtet.

Milde Rezession erwartet

Wir gehen davon aus, dass die Inflation sich weiter normalisiert, da sich viele Treiber der hohen Inflation wie etwa Lieferengpässe, die expansive Geldpolitik oder die hohen Energiepreise weitgehend beruhigt oder gelöst haben. Zusätzlich deckeln die hohen Lagerbestände die Preise weiter. Dies gibt uns aber noch keinen Grund euphorisch zu werden. Die Wirtschaft hat deutlich an Stärke verloren. Wir gehen von einer milden Rezession aus. Die Stimmung der Unternehmen und Konsumentinnen und Konsumenten befindet sich auf einem Tiefstand. Aber bekanntlich liegt die dunkelste Stunde vor der Morgendämmerung.

Obligationen

Zinsen

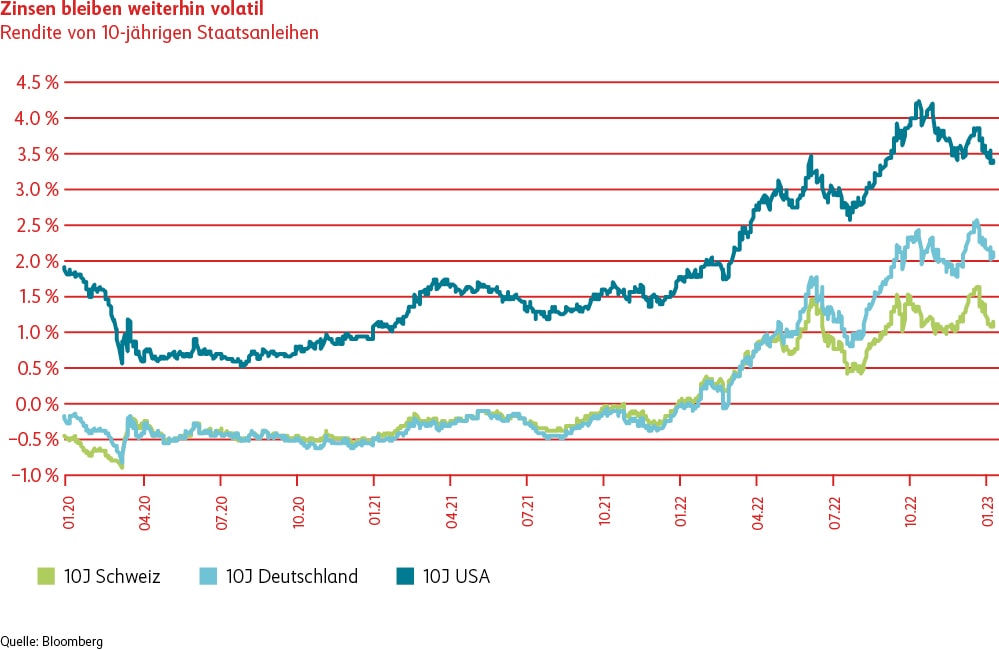

Die globalen Finanzmärkte waren auch im vierten Quartal weiter im Bann der hohen Inflationsraten, der Geldpolitik sowie der drohenden Rezession. Im Verlauf des Quartals haben die Notenbanken der Schweiz, Europas und der USA ihre jeweiligen Leitzinsen erwartungsgemäss erhöht, sodass die langfristigen Zinsen im Oktober neue Höchststände erklommen. In den darauffolgenden Wochen kam die Hoffnung auf, dass die geldpolitische Straffung früher enden könnte als bisher angenommen, weshalb sich die Zinsen wieder von ihren Höchstständen lösten. Im Dezember schliesslich folgten weitere Zinsschritte, kombiniert mit der erneuten Bestätigung, dass die straffe Geldpolitik aufrechterhalten werde. Zudem verkündete überraschenderweise auch die japanische Notenbank eine restriktivere Geldpolitik, worauf die Zinsen erneut markant anstiegen. Die im Oktober verzeichneten Höchststände blieben jedoch unerreicht. Insgesamt schlossen die langfristigen Zinsen in der Schweiz, in Europa und in den USA das Quartal nahezu unverändert ab.

Spreads

Die Aussicht auf ein baldiges Erreichen der Inflationshöchststände und damit auf ein absehbares Ende der geldpolitischen Straffung weckten die Hoffnung, dass eine starke globale Rezession abgewendet werden kann. Dies, sowie der Fakt, dass sich Unternehmen mittlerweile an das neue Zinsumfeld adaptieren konnten, führten zu deutlichen Rückgängen der Kreditrisikoprämien bei Unternehmensanleihen. Gleichzeitig waren Schweizer Staatsanleihen, die in Krisenzeiten als sicherer Hafen gesucht sind, weniger nachgefragt. Dies führte zu einer deutlichen Korrektur der sehr hohen Eidgenossen-Preise. Unser Untergewicht in Schweizer Staatsanleihen sowie das Übergewicht in Unternehmensanleihen führten daher zu einem deutlich positiven Ergebnisbeitrag.

Positionierung

Aktien

Global

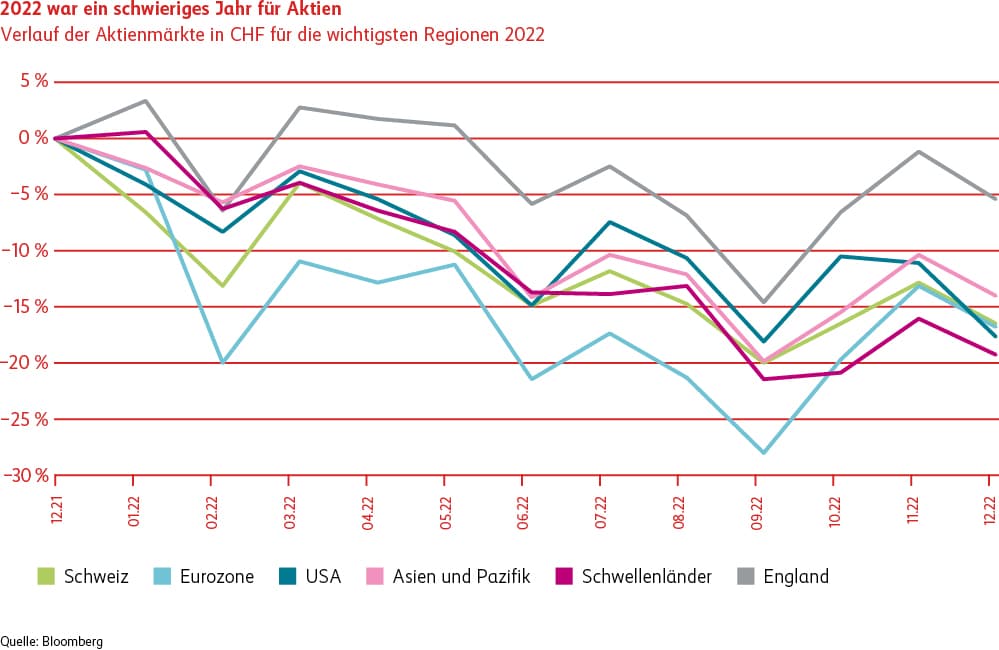

Weltweite Aktien standen auch im letzten Quartal von 2022 ganz im Bann der Zentralbanken und der nach wie vor (zu) hohen Inflation. Immer wieder flackerte die Hoffnung auf, dass der Höhepunkt der Zinsen sowie der Inflation bald erreicht sein würde und eine weltweite Rezession vermieden werden kann. Im Oktober und November sanken zudem die langen Zinsen, was den Aktienmärkten starken Auftrieb verlieh. Im letzten Monat des Jahres wurde die Hoffnung auf ein schnelles Ende der restriktiven Geldpolitik von den Notenbanken, allen voran der Europäischen Zentralbank (EZB) aber auch der Amerikanischen Notenbank (FED), zerschlagen. Die FED erhöhte die Leitzinsen ab März bis Ende Jahr um ganze 425 Basispunkte – eine noch nie dagewesene Straffung der Geldpolitik von expansiv auf restriktiv innert weniger Monate. Das bisher letzte Kapitel der schmerzhaften Geschichte wurde im Dezember mit einer nochmaligen Anhebung des Leitzinses um 0,5 Prozent geschrieben. In der Folge gaben die Aktienmärkte einen grossen Teil der erzielten Perfomance des vierten Quartales wieder ab. Der Dezember 2022, normalerweise ein guter Aktienmonat, ging als einer der schwächsten Dezember seit Jahren in die Geschichte ein. Zurückgebliebene Value-Aktien konnten die Qualitäts- und Wachstumsaktien übertreffen – zumindest bis Ende November. Dazu gehören vor allem Banken, Energietitel und Rohstoffaktien. Die im Dezember wieder steigenden Zinsen bedeuteten beispielsweise für Technologieaktien grossen Gegenwind. Auffallend gut entwickelte sich im letzten Quartal die Region Europa. Dies wohl auch aufgrund der sich entspannenden Energiekrise dank voller Gasspeicher für den Winter.

Aktien Schweiz

Schweizer Aktien konnten im vierten Quartal den Weltaktienmarkt übertreffen. Dies jedoch nur, weil der US-Dollar gegenüber dem Schweizer Franken um fast sieben Prozent einbrach. In Lokalwährung hätten Schweizer Aktien gegenüber den verschiedenen Regionen zu den Schlusslichtern gehört. Im Dezember wurden dem defensiven, aber teuren, Schweizer Markt die wieder steigenden Zinsen zum Verhängnis. Er verlor zum Teil mehr als andere Regionen. In einer Phase mit Wachstumsschwäche und steigender Rezessionsangst wird der Schweizer Markt mit seiner defensiven Qualität jedoch wieder vermehrt Investoren anlocken können. Zyklische Aktien wie Richemont, Logitech und Holcim konnten dank starker Performance im Schlussquartal einen Teil der Jahresverluste wettmachen.

Positionierung