Angst vor der Inflation – ist sie begründet? (4/2021)

Seit einiger Zeit geistert das Inflationsgespenst wieder hartnäckig an den Finanzmärkten herum und verunsichert Ökonomen und Anleger. Trotz Beruhigungsversuchen seitens der Zentralbanken, dass die aufkeimende Inflation nur ein vorübergehendes Phänomen sei, ist die Nervosität an den globalen Börsen im September spürbar angestiegen.

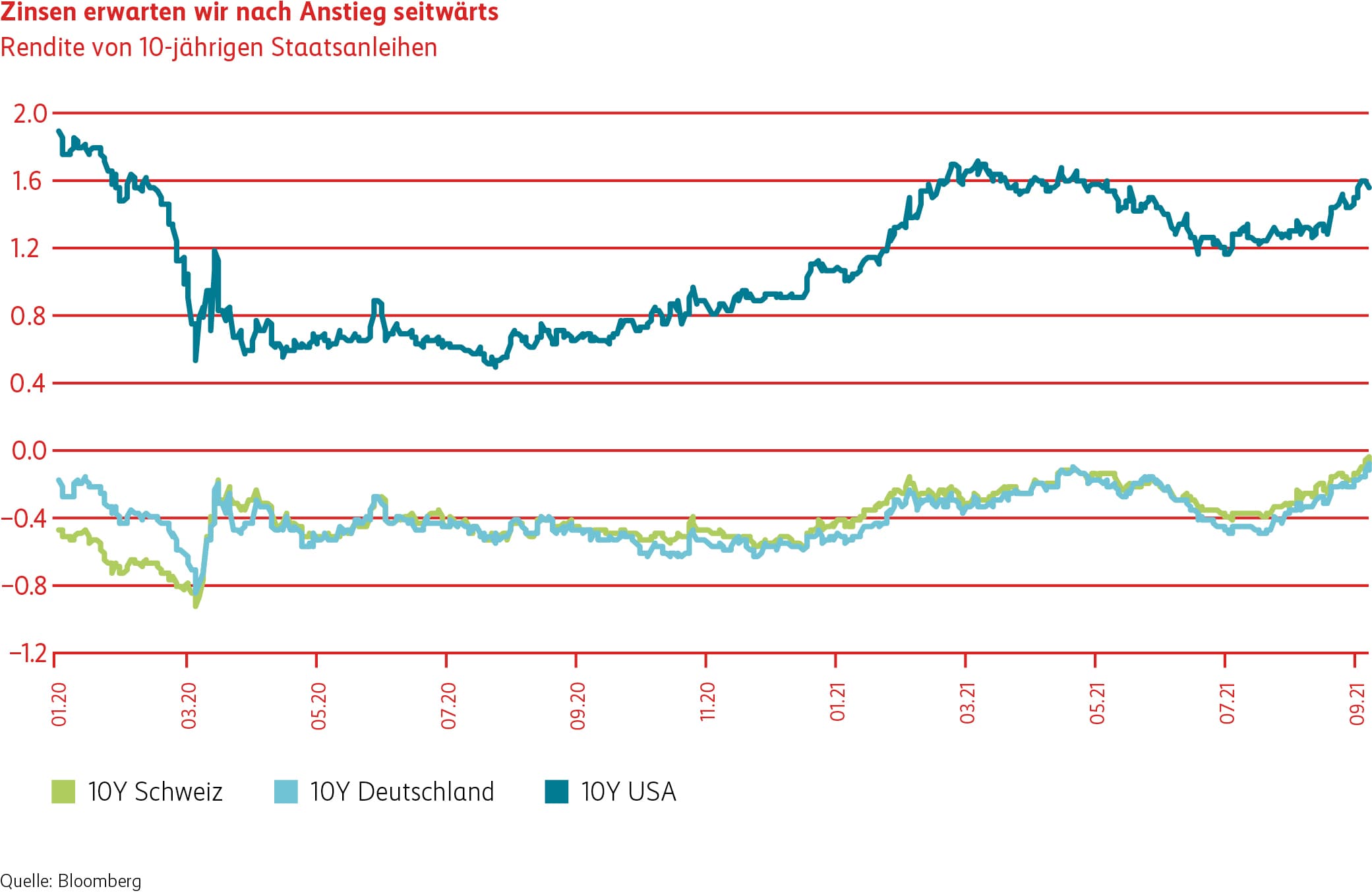

Mit der steigenden Inflationserwartung kam gleichzeitig Schwung in die tiefen Nominalzinsen (siehe 10-jährige Staatsanleihen USA in der Grafik im Kapitel Obligationen). So stiegen die langen Zinsen beidseits des Atlantiks in den letzten Wochen stark an.

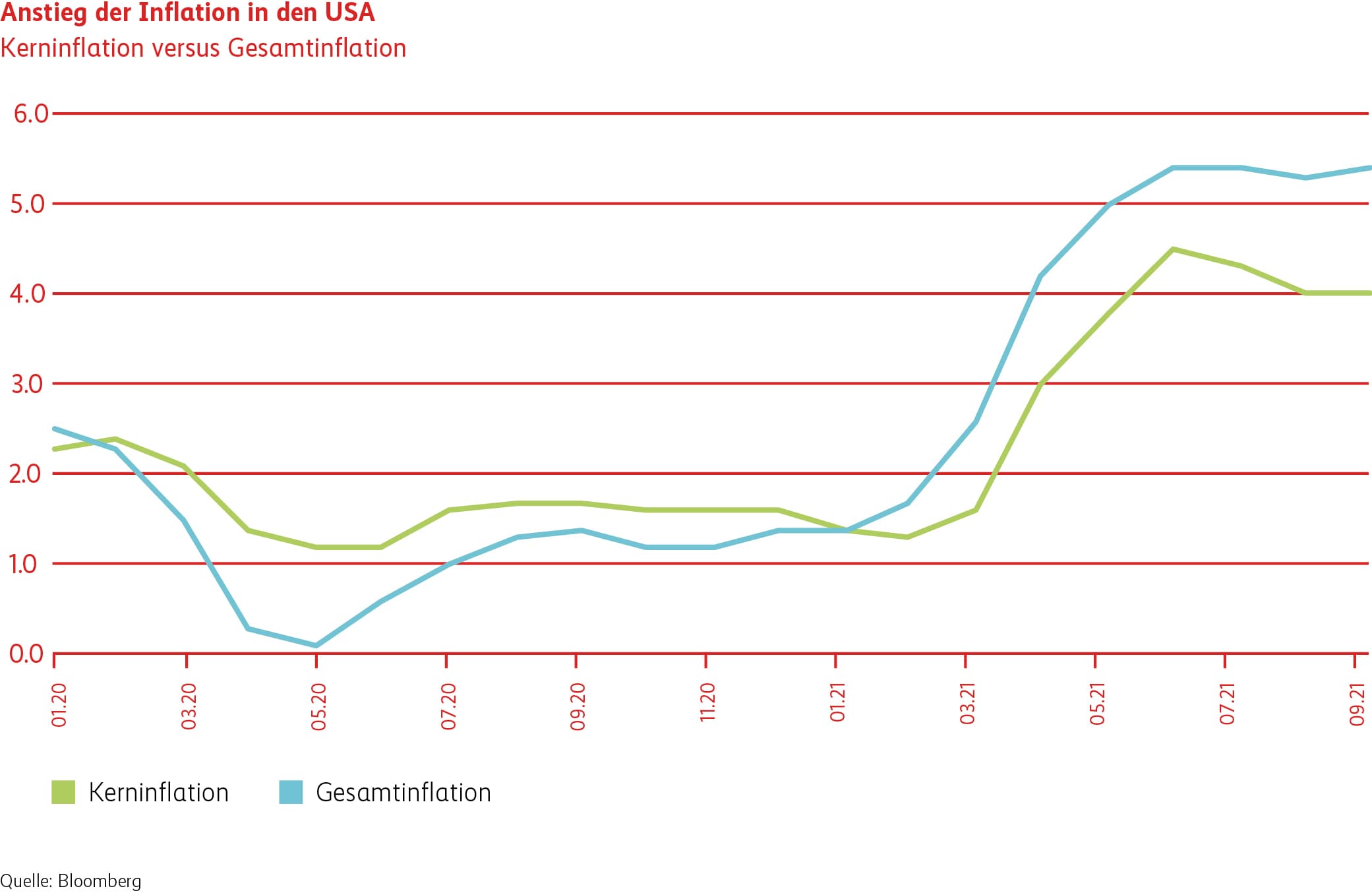

Doch warum diese Aufregung? Es ist noch nicht lange her, da hätten sich die meisten westlichen Zentralbanken gewünscht, ihr angepeiltes Inflationsziel von zwei Prozent zu erreichen. Dieses Ziel musste aber Jahr für Jahr nach unten revidiert werden. Inflation in kontrollierbarem Ausmass ist per se nichts Schlechtes für eine Volkswirtschaft. Teuerung ist auch ein Hinweis auf eine Wirtschaft, die wächst und in gesundem Rahmen prosperiert. Dies war in den letzten Jahren aber nicht überall der Fall. Was wiederum dazu führte, dass Zentralbanken mit ihrer expansiven Geldpolitik «billiges Geld» anboten, um die Wirtschaft zu stimulieren; zum grossen Gefallen der Finanzmärkte. Dies führte aber auch zu einer massiven Verteuerung von Sachwerten wie Aktien, Immobilien oder Gold, was nicht das erklärte Ziel war.

Nachfrage übertrifft Angebot

Mit dem Ausbruch der Covid-19-Pandemie im letzten Jahr und der Störung oder sogar zeitweisen Schliessung des ganzen Wirtschaftskreislaufes, haben die Zentralbanken Geld noch «billiger» zur Verfügung gestellt. Letztlich hat der Staat mit Notfall- und Überbrückungskrediten (Fiskalmassnahmen) sowie Lohnersatzzahlungen eingegriffen. Die Folge war eine massive Geldschwemme, welche von den Empfängern grösstenteils vorübergehend angespart wurde, da die üblichen Konsumangebote fehlten und für Investitionen die Unsicherheit zu gross war. Mit der schrittweisen Wiedereröffnung der Wirtschaft und dem aufgestauten Konsum übertraf die Nachfrage bei einigen Gütern plötzlich das Angebot bei weitem.

Lieferengpässe und steigende Preise

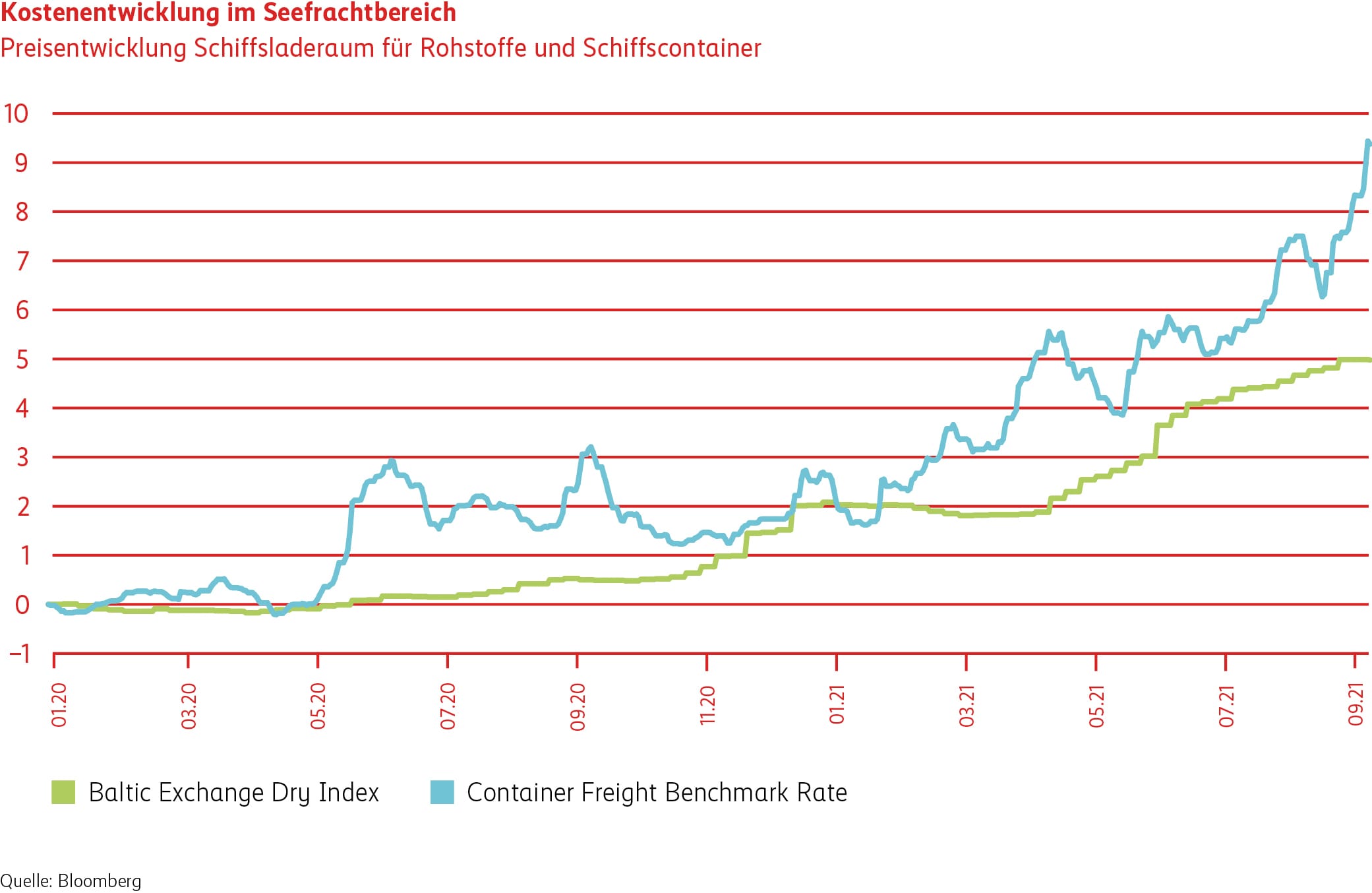

Dieses Marktungleichgewicht wird durch einen mit der Pandemie einhergehenden Strukturwandel verstärkt. Viele Menschen arbeiten im Homeoffice und kaufen online ein. Diese «Digitalisierung» hat zum Beispiel die Nachfrage nach elektronischen Geräten stark ansteigen lassen. Als Konsequenz wird eine Unmenge von Steuerchips (Transistoren) benötigt, welche verbaut werden müssen. Die Lieferanten können zurzeit mit ihrem Angebot den starken Anstieg der Nachfrage nicht bedienen, was zu Lieferengpässen und steigenden Preisen führt. Dies verunmöglicht die Produktion der eigentlichen Güter, was ihrerseits wieder Lieferengpässe etwa von Druckern oder Bildschirmen zur Folge hat. Am Anfang dieser Güterknappheit steht jedoch der internationale Gütertransport, welcher immer wieder von Covid-19-Ausbrüchen, Lastwagen-, Container- und Personalmangel behindert wird. In der Folge haben sich die Kosten für einen normalen Frachtcontainer im Preis verfünffacht (siehe Container Freight Benchmark Rate in der Grafik Kostenentwicklung im Seefrachtbereich). Dass bei solchen Mehrkosten und der Knappheit an Rohstoffen, beispielsweise Aluminium für Dosen, vom Hersteller versucht wird, mit einem Preisaufschlag auf das Endprodukt entgegenzuwirken, ist natürlich und führt letztendlich zu einer inflationären Tendenz.

Es mangelt an qualifiziertem Personal

Was wohl einzigartig aber zugleich der gefährlichste Auswuchs dieser Pandemie ist, ist der Mangel an qualifiziertem Personal. Vor allem in den USA ist durch die hohen ausbezahlten Lohnausfallchecks der Anreiz klein, kurzfristig zurück in den Arbeitsprozess einzusteigen. Gleichzeitig droht der Wirtschaft durch die Knappheit an Fachkräften eine sogenannte Lohn-Preis-Spirale, in der die Inflation zum wirklichen Problem werden kann und die Zentralbanken schnell restriktiv reagieren müssten.

Unsere Prognose für 2022

Wir gehen jedoch nicht von einem solchen Szenario aus. Die Inflationserwartungen sind wohl höher gestiegen und die «Flaschenhalsinflation» wird wohl auch länger bleiben als erwartet und gewollt. Personalmangel und Lieferengpässe werden sich nicht so schnell beseitigen lassen. Vor allem die Gesamtinflation, inklusive der volatilen Energie- und Nahrungsmittelpreise, wird durch den gestiegenen Rohöl- und Gaspreis neuen Schub erhalten. Doch wird sich auch die überhitzte Wirtschaft wieder auf ein gesundes Niveau abschwächen und die Zentralbanken werden ihre expansive Geldpolitik nur langsam anpassen. Der Druck auf die Kerninflation dürfte sich also mit all den beschriebenen preistreibenden Effekten 2022 langsam, aber sicher abschwächen.

Obligationen

Zinsen

Im dritten Quartal sind die Zinsen im zehnjährigen Bereich in den USA, Europa und in der Schweiz gestiegen. Dies hat damit zu tun, dass die Nationalbanken weltweit einen restriktiveren Ton anschlugen und die Erwartung einer ersten Zinserhöhung näher in die Gegenwart rückte. Auch die neusten Inflationsdaten zeigten sich hartnäckiger als erwartet. Zudem signalisierte die amerikanische Nationalbank (Fed) ihre Anleihenkäufe ab Ende Jahr zu reduzieren (Tapering). Die Europäische Zentralbank (EZB) und die Schweizerische Nationalbank (SNB) sind weitaus weniger besorgt als die Fed, obwohl auch in der Eurozone und der Schweiz die Inflation angestiegen ist. Die SNB bestätigte an ihrer Septembersitzung, die expansive Geldpolitik und bei Bedarf weiterhin am Devisenmarkt zu intervenieren, sollte der Schweizer Franken zu stark aufwerten. Der Schweizer Anleihenmarkt erzielte im dritten Quartal eine negative Performance von Minus 0.44 Prozent.

Spreads

Die weiterhin gut laufende Konjunktur mit Beschäftigungswachstum und verbesserter Erfahrung im Umgang mit Covid-19 trugen dazu bei, dass sich die Kreditprämien im dritten Quartal auf tiefen Niveaus seitwärts bis leicht tiefer bewegten. Dementsprechend konnte unser Übergewicht in Unternehmensanleihen auch im dritten Quartal einen positiven Renditebeitrag erzielen. Den positiven Hauptbeitrag haben hierbei vornehmlich Unternehmen beigesteuert, welche im Gesundheitssektor tätig sind.

Positionierung

Aktien

Global

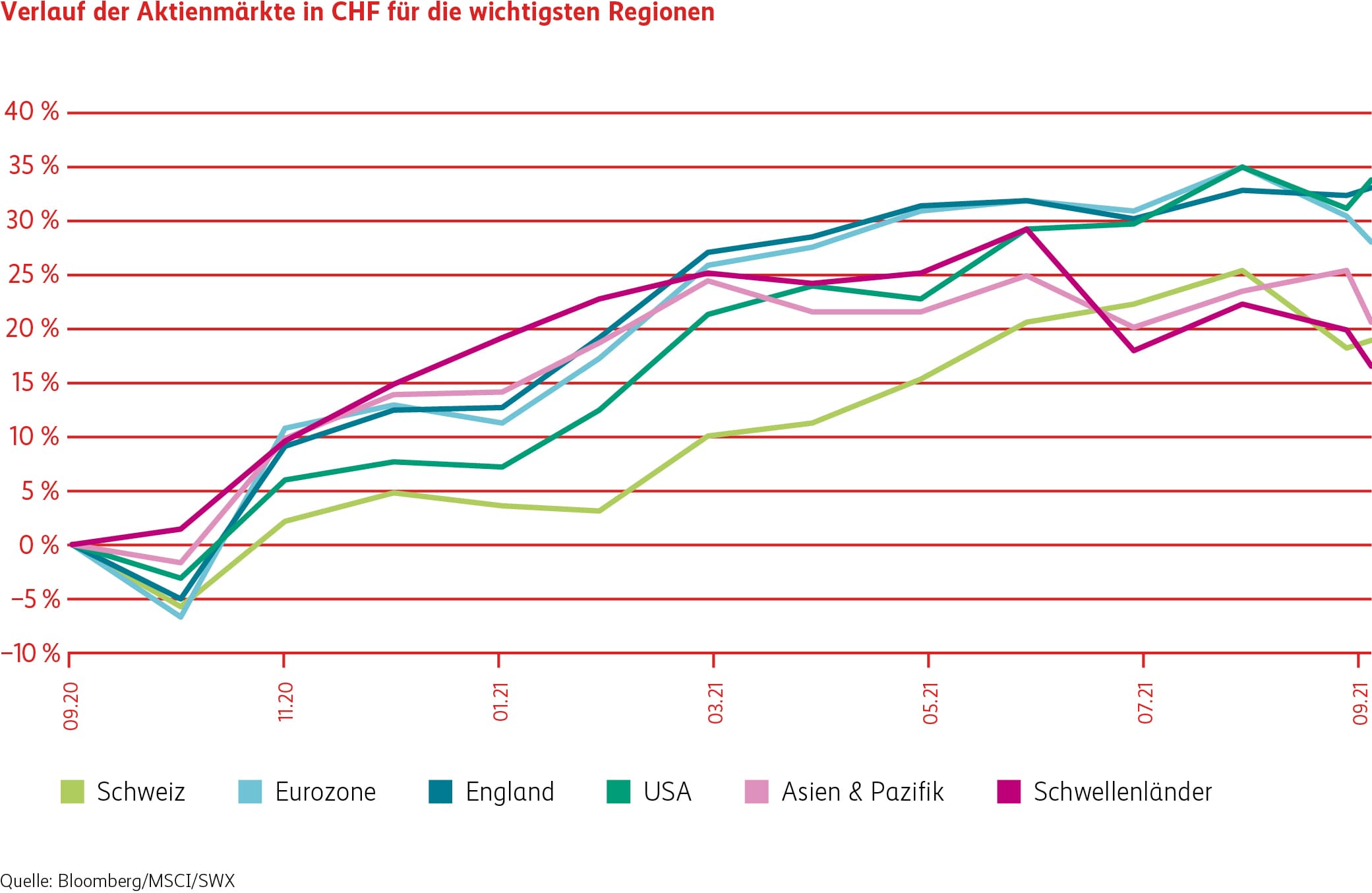

Die globalen Aktienmärkte konnten im dritten Quartal ihren Anstieg zunächst fortsetzen, obwohl verschiedene Störfeuer, unter anderem China, zwischenzeitlich für Verunsicherung und höhere Schwankungen an den Börsen sorgten. Die Gründe für diese positive Tendenz an den Finanzmärkten waren der immer noch robuste Konjunkturverlauf in Kombination mit steigenden Gewinnen der Unternehmen, die nach dem Abebben der Covid-19-Pandemie weiter viel Rückenwind erhalten. Ab September drehte die Stimmung und es folgte eine scharfe Korrektur an den Weltmärkten, die vor allem die Wachstumswerte traf. Die steigende Inflation, ausgelöst durch höhere Rohstoffpreise und Lieferengpässe in verschiedenen Branchen (siehe Fokus Artikel), führt zunehmend zur Besorgnis der Investoren, dass es zu einem restriktiveren Verlauf der Geldpolitik der Notenbanken (sukzessive Kürzung der Anleihenkäufe durch die Fed, Zinserhöhungen) kommen könnte. Die Region Europa wurde am meisten durch die steigenden Energiepreise wie Strom und Rohöl getroffen. US-Aktien, dominiert durch die Pandemiegewinner aus dem Sektor Technologie, setzte der scharfe Zinsanstieg zu. Die Schwellenländer litten unter den unberechenbaren regulatorischen Eingriffen der politischen Führung Chinas sowie der drohenden Insolvenz des grössten chinesischen Immobilienentwicklers Evergrande.

Aktien Schweiz

Schweizer Aktien wurde ihre hohe defensive Qualität zum Verhängnis. Sie verloren im September überdurchschnittlich an Wert. Nach dem Zinsanstieg bestrafte der Markt die teuer gewordenen Segmente der Wachstums- und Qualitätsaktien, die den Schweizer Aktienmarkt dominieren. Heimische Valoren hatten seit Ausbruch der Covid-19-Pandemie eine Prämie aufgebaut, die nun teilweise wieder abgebaut wurde. Die in diesem Umfeld gesuchten Value Aktien aus den Segmenten Energie und Banken sind in der Schweiz nicht vorhanden oder zu sehr problembeladen (UBS und CS), als dass sie von dieser Bewegung hätten profitieren können. Nach Abschluss dieser Korrektur, wird es in stabilen Qualitätswerten wie Sika, Givaudan oder Barry Callebaut wieder attraktive Einstiegsgelegenheiten geben.

Positionierung