Gesamtergebnis 2019

Die Gruppe Mobiliar weist für das Geschäftsjahr 2019 ein hervorragendes Ergebnis aus. Das Prämienwachstum hat sich im Vergleich zum Vorjahr mehr als verdoppelt. Zudem stieg der Beitrag aus dem Finanzgeschäft dank der guten Entwicklung an den Finanzmärkten deutlich an.

Eigenkapital und Bilanz

Das konsolidierte Eigenkapital erhöhte sich um 16.5% auf CHF 5.569 Mia. Zum Anstieg führten neben dem Gewinn insbesondere die aufgrund der guten Börsenentwicklung im Vorjahresvergleich markant höheren Neubewertungsreserven auf Aktienanlagen, die gemäss Rechnungslegung Swiss GAAP FER erfolgsneutral auszuweisen sind. Die Gewinnverwendung und die Verrechnung des Goodwills im Zusammenhang mit Akquisitionen wirkten sich mindernd auf das Eigenkapital aus.

Die Eigenkapitalrendite belief sich auf 9.4% (Vorjahr 9.2%). Bei sämtlichen Versicherungsgesellschaften der Gruppe liegen die anrechenbaren weit über den geforderten Eigenmitteln. Berechnet mit einem internen Modell nach SST-Prinzipien (Schweizer Solvenztest) beträgt der Quotient für die Gruppe 542%. Die Bilanzsumme erhöhte sich im Vergleich zum 31. Dezember 2018 von CHF 18.935 Mia. auf CHF 20.252 Mia.

95.9% der Aktiven der Gruppe Mobiliar (Vorjahr 95.0%) sind in Kapitalanlagen investiert. Ein wesentlicher Teil der eigenen Kapitalanlagen (CHF 18.521 Mia.), nämlich CHF 7.303 Mia. (Vorjahr CHF 7.168 Mia.), ist in festverzinslichen Wertschriften angelegt. Diese sind zu Amortized-Cost bewertet. Bestehen begründete Zweifel an der Zinszahlungs- und Rückzahlungsfähigkeit des Schuldners, erfolgt die Bewertung der festverzinslichen Wertschriften zu aktuellen Werten. Die versicherungstechnischen Rückstellungen wurden nach bisheriger Praxis vorsichtig bewertet.

Technisches Geschäft Nicht-Leben

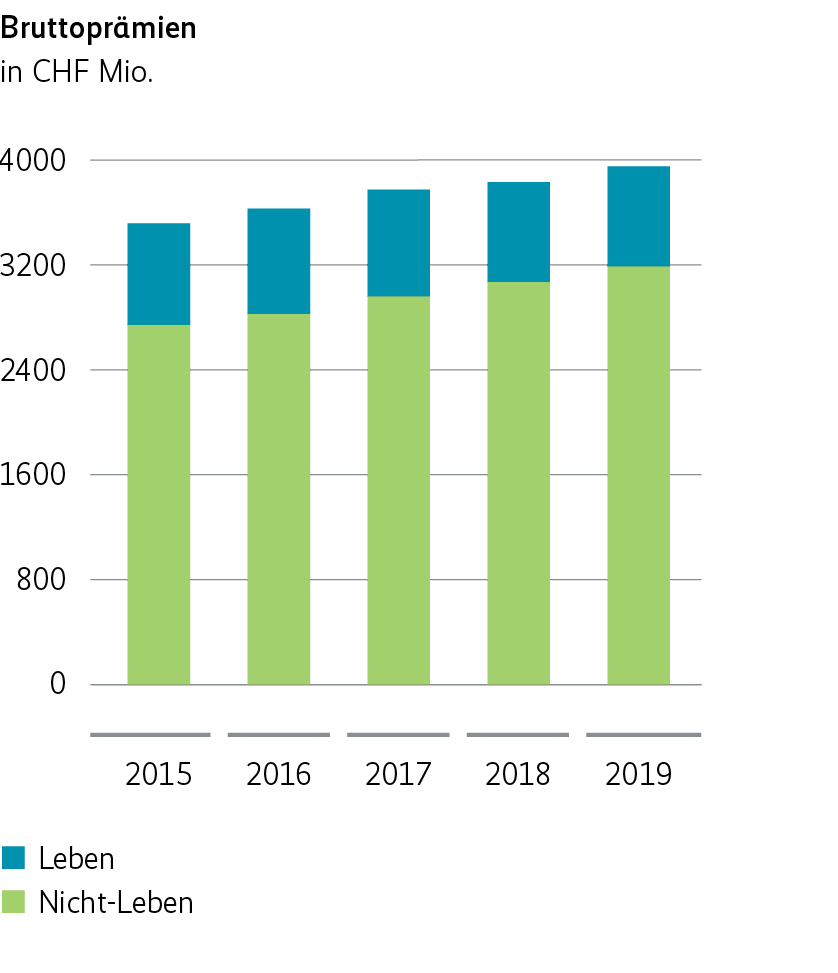

Im Vergleich zum Vorjahr erhöhte sich das Bruttoprämienvolumen im Nicht-Lebengeschäft von CHF 3.070 Mia. auf CHF 3.188 Mia. Dabei leisteten alle strategischen Geschäftsfelder der Mobiliar einen Beitrag zum Prämienzuwachs. Mit einem Anstieg von 3.8% fiel das Wachstum gegenüber der Vorjahresperiode (3.7%) höher aus. Der Mobiliar gelang es damit, das durchschnittliche Marktwachstum von 1.9% erneut deutlich zu übertreffen. Das technische Ergebnis stieg um 7.3% auf CHF 337.9 Mio. (Vorjahr CHF 314.8 Mio.). Die Schadenbelastung ging im Vergleich zum Geschäftsjahr 2018 um 1.2 Prozentpunkte zurück auf 59.5%. Das Verhältnis der technischen Kosten zu den Prämien betrug 27.7% (Vorjahr 27.0%). Der Anstieg ist hauptsächlich auf Mehrkosten im Zusammenhang mit dem zusätzlichen Investitionsprogramm zur Beschleunigung der digitalen Transformation der Mobiliar zurückzuführen. Die Combined Ratio für eigene Rechnung verbesserte sich erneut und lag mit 88.7% unter dem Vorjahreswert von 89.1%.

Finanzgeschäft Nicht-Leben

Das finanzielle Ergebnis Nicht-Leben belief sich auf CHF 204.3 Mio., was im Vergleich zum Vorjahr (CHF 140.8 Mio.) einer Steigerung von 45.1% entspricht. Das markant höhere Ergebnis resultierte vor allem dank deutlich gestiegener Erträge aus Zuschreibungen, markant tieferer Abschreibungen auf Kapitalanlagen und geringerer Verluste aus Veräusserung von Kapitalanlagen.

Technisches Geschäft Leben

Die Bruttoprämien im Lebengeschäft beliefen sich auf CHF 762.9 Mio. (Vorjahr CHF 760.8 Mio.). Zur Steigerung trug hauptsächlich das Geschäft mit Jahresprämien in der privaten Vorsorge bei. Das Prämienvolumen im Kollektivgeschäft fiel insgesamt tiefer aus. Während sich die Prämieneinnahmen im Geschäft mit jährlich wiederkehrenden Prämien auf dem Niveau des Vorjahres bewegten, verlief die Entwicklung bei den Einmaleinlagen gewollt rückläufig. Das technische Ergebnis sank im Vorjahresvergleich hauptsächlich aufgrund der Bildung höherer Zinsverstärkungen von CHF –59.5 Mio. auf CHF –84.6 Mio. In diesem Betrag enthalten sind CHF 37.0 Mio. für Überschussbeteiligungen zugunsten der Versicherten. Der Kostensatz für eigene Rechnung verbesserte sich von 16.8% auf 16.1%.

Finanzgeschäft Leben

Das finanzielle Ergebnis im Lebengeschäft wies einen Erfolg von CHF 129.3 Mio. aus (Vorjahr CHF 100.0 Mio.). Zum im Vorjahresvergleich höheren Ergebnis führten hauptsächlich höhere Erträge aus Zuschreibungen und deutlich tiefere Abschreibungen auf Kapitalanlagen.