Leben

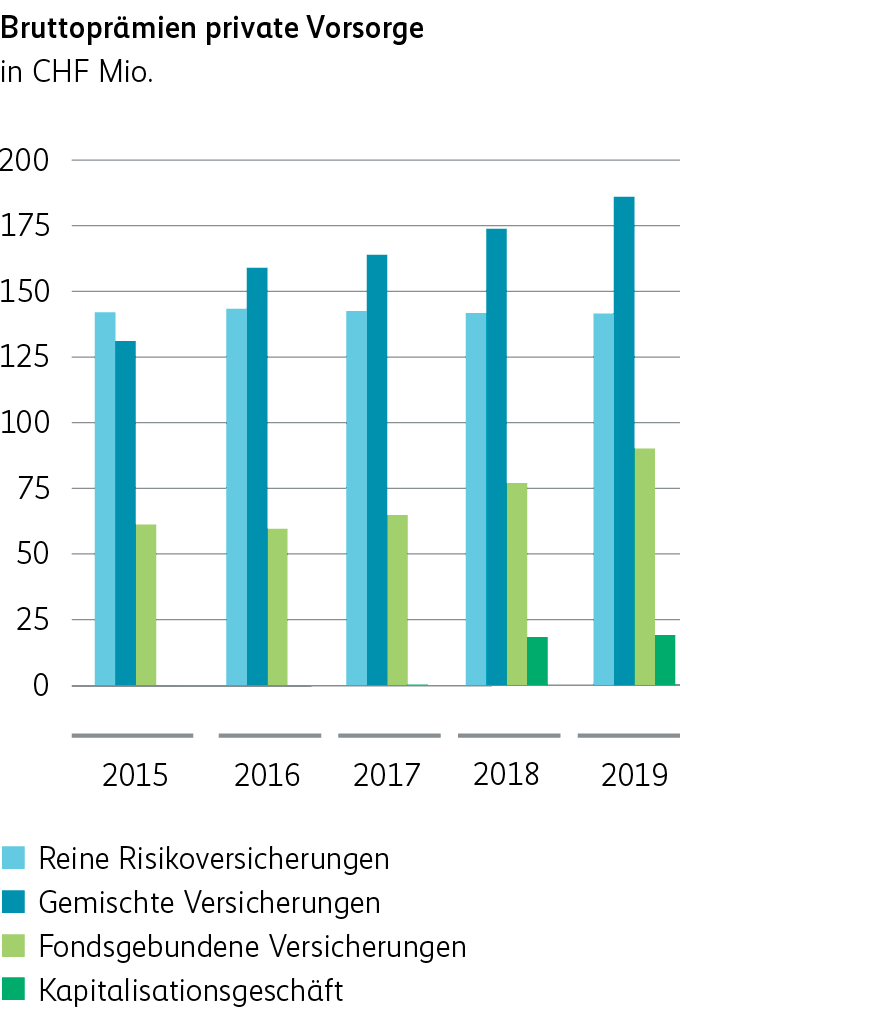

Die Mobiliar erzielte in der privaten Vorsorge im Geschäft mit Jahresprämien erneut ein deutlich über dem Markt liegendes Wachstum.

Die Lage am Versicherungsmarkt bleibt für Lebensversicherer aufgrund der anhaltenden Niedrigzinsphase angespannt.

Positionierung und Marktanteile

In der privaten Vorsorge behalten wir unseren strategischen Fokus auf das Geschäft mit periodischen Prämien bei. Um unsere führende Position im Risiko-Lebengeschäft zu sichern, haben wir im Berichtsjahr die Überschussbeteiligungen für gewisse Risikoprodukte (Todesfall- und Erwerbsunfähigkeitsversicherungen) erhöht. Um unsere Palette an Sparprodukten mit wiederkehrenden Prämien zu erweitern, lancieren wir Anfang 2020 ein neues und innovatives fondsgebundenes Produkt.

Gründe für den Erfolg

Unsere Angebotspalette für Privatpersonen überzeugt mit innovativen und leicht verständlichen Produkten und ermöglicht uns, massgeschneiderte Versicherungslösungen für alle Alterssegmente anzubieten. Die Mobiliar verfügt über eine sehr gute Reputation und ist dank ihrer dezentralen Organisation stark im Markt verankert. Unsere grosse Kundenbasis im Nicht-Lebengeschäft bietet ein hohes Cross-Selling-Potenzial. In der Rückversicherung von Vorsorgeeinrichtungen weisen wir seit Jahren eine im Vergleich zur gesetzlich vorgeschriebenen Mindestquote und zu unseren Mitbewerbern überdurchschnittlich hohe Quote im Kollektivgeschäft aus.

Überschüsse für die Kunden

Das technische Ergebnis beinhaltet bereits Überschussbeteiligungen für die Versicherten in Höhe von CHF 37.0 Mio. Im der Mindestquote unterstellten Kollektivgeschäft gaben wir 95.0% der Erträge in Form von Renten, Kapitalleistungen, Überschusszuweisungen und Rückstellungen an die Vorsorgeeinrichtungen weiter.

Produkte und Innovationen

Im Frühling 2020 lancieren wir ein neues fondsgebundenes Produkt am Markt. Im Rahmen des neuen Angebots stellt die Mobiliar für den Fonds der Sparversicherung bis zu einer Milliarde Franken an Kapital zur Verfügung und investiert gemeinsam mit ihren Kunden. Diese profitieren von attraktiven Anlagemöglichkeiten, da sie in die gleichen Anlageklassen investieren, wie dies professionelle Anleger wie beispielsweise Pensionskassen tun. Die genossenschaftlich verankerte Mobiliar übernimmt einen Teil des Anlagerisikos für ihre Kundinnen und Kunden. Dies hilft, in schlechten Börsenzeiten die Verluste für die Kunden zu vermindern. Das Produkt stellt damit die ideale Ergänzung zur wandelbaren Sparversicherung dar.

Um den Vertrieb der MobiFonds Palette zu vereinfachen, haben wir unser MobiFonds Portfolio im Berichtsjahr umgebaut. Künftig bieten wir nur noch drei MobiFonds an (MobiFonds Select 30, 60 und 90). Jeder der drei Fonds kann sowohl für die gebundene (Säule 3a) als auch für die freie Vorsorge (Säule 3b) eingesetzt werden.

In unserem Bestreben, unsere Position als eine der führenden Rückversicherungsgesellschaften von Vorsorgeeinrichtungen zu sichern, erweitern wir im Bereich der beruflichen Vorsorge unsere Angebotspalette für biometrische Risiken mit zwei Teildeckungslösungen. Damit können wir das Segment der autonomen Vorsorgeeinrichtungen besser erschliessen. Die eine Lösung beinhaltet ein Stop-Loss-Produkt für autonome Kunden, die ihre Risiken umfassend begrenzen wollen. Beim anderen Produkt handelt es sich um eine Teildeckung für Invalidität. Mit dieser Lösung geben wir unseren Kundinnen und Kunden die Möglichkeit, die Risikokosten zu senken, indem sie einen Teil der Risiken selbst tragen.

Leistungen

Im Segment Privatpersonen lagen die Aufwendungen für Todesfälle unter dem Vorjahresniveau. Die Aufwendungen für Invalidität fielen im Vorjahresvergleich hingegen deutlich höher aus. Im Kollektivge schäft bewegte sich die Schadenbelastung für Todesfälle über dem Niveau des Vorjahres. Hingegen ging die Belastung für Invalidität erfreulicherweise stark zurück. Insgesamt fiel damit der Aufwand gegenüber dem Vorjahr deutlich tiefer aus.

Trianon

Trianon erzielte im Berichtsjahr ein Wachstum der Dienstleistungserträge von 6.6%. Diese erfreuliche Entwicklung ist sowohl auf den Bereich der Pensionskassenverwaltung als auch der Lohnverwaltung zurückzuführen. Das Produkt «Gemeinschaftskasse BVG Mobiliar» befindet sich weiterhin auf Wachstumskurs und zählt inzwischen rund 2400 Versicherte und verfügt über ein verwaltetes Vermögen von CHF 103 Mio.

Am 1. März 2019 übernahm Philippe Genoud, früher Leiter der Protekta Rechtsschutz-Versicherung AG, die Leitung der Trianon AG. Er folgte auf Isabelle Amschwand, welche die Gruppe Ende März 2019 verliess. Sie führt weiterhin das Mandat als Präsidentin des Stiftungsrats der Sammelstiftung Trianon.